タワマン節税とは、高層のマンションを所有することで得られる相続税の軽減策を指します。具体的には、マンションの市場価格と相続税の評価額との間に存在する乖離を利用し、節税を図る戦略が、特に富裕層の間で注目されてきました。

これは、高層のマンションの評価額が市場価格を大きく下回ることが多いため、相続税の負担を軽減することができるという特徴があります。近年、この節税策が注目されていますが、その背景や法改正の詳細について解説します。

マンション経営の節税について詳しく知りたい人は、こちらの記事をご覧ください。タワマン改正はなぜ行われるのか

以前から、マンションの市場価格と相続評価額の乖離が問題視されていました。

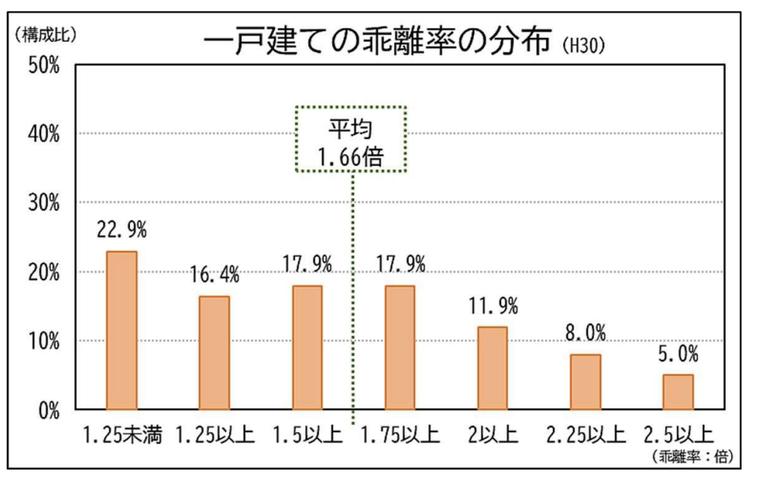

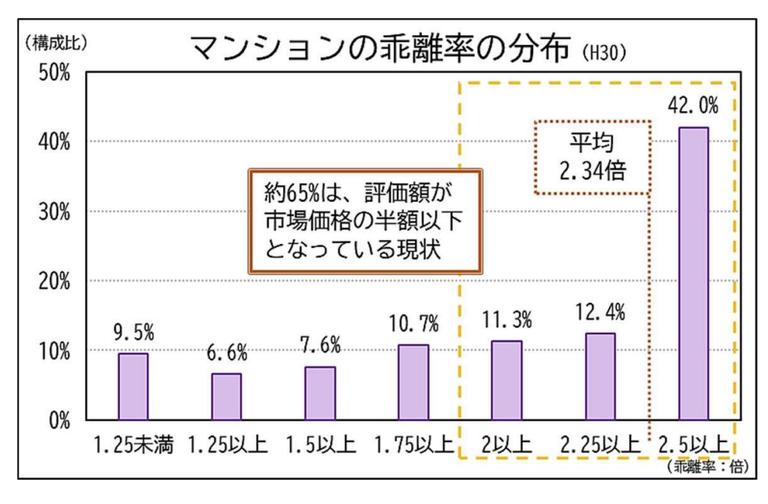

国税庁が出している資料によると、マンションの乖離率(市場価格と相続評価額の乖離)は2.0以上が約65%を締めており、評価額が市場価格の半額以下となっています。これは、一戸建ての乖離率の分布と比較すると、より差があることがわかります。

そこで、国税庁はタワーマンションを含むマンションの相続税評価を適正にする法改正を行おうとしているのです。

令和5年度の税制改正大綱には、マンションの評価方法の適正化を検討する旨が記載されており、市場価格を基準にマンションの相続税評価額を適切に反映させる新しい評価ルールが策定されています。このルールでは、マンションの築年数、総階数、所在階、敷地持ち分の4つの要素を基に指数を算出し、乖離率を1.67倍に調整する形で相続税評価額を修正します。

それを受け、今回「タワマン節税ができなくなる」というニュースが出ているのです。

(国税庁 発表資料より)

\最適な土地活用プランって?/

タワマン改正の主な変更点

この章では、国税庁が発表した資料をもとに、タワーマンションを含めたマンションの相続にかかる税金がどのように変わるのか、主な変更点を紹介します。

評価補正

変更点は以下の通りです。

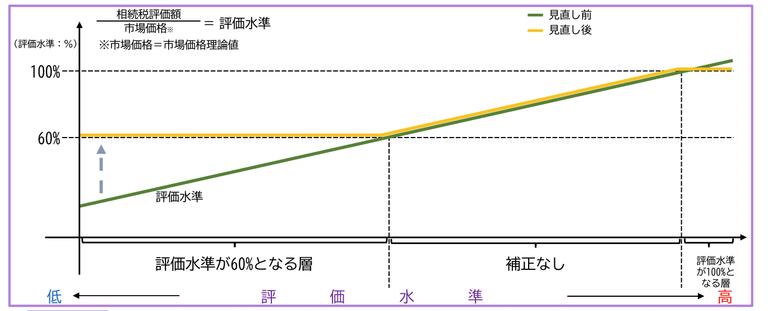

- 市場価格理論値の60%未満の物件(乖離率1.67倍を超えるもの)の評価額は、60%に補正する。

- 評価水準が60%~100%の物件は補正しない。

- 評価水準が100%を超える物件は、100%に減額する。

(国税庁 発表資料より)

タワーマンションの市場価格と評価額は大きく乖離しています。そのため、ほとんどのタワーマンションの評価基準は、グラフ左側のような市場価格理論値の60%未満の層にあたるかと思います。

国税庁は、これら市場価格と評価額が大きく乖離している物件の相続税評価水準を黄色のライン、つまり60%まで引き上げることによって、この乖離を小さくしようとしているのです。

マンション一室の評価方法

実際のマンション一室の評価方法は以下のようになります。

- 現行の相続税評価額に、評価乖離率と最低評価水準0.6を乗算して評価。

- 評価乖離率が0.6分の1以下の場合、現行の相続税評価額×1.0とする。

「現行の相続税評価額に、評価乖離率と最低評価水準0.6を乗算して評価する」とはどういうことでしょうか。

これは、現行の相続税評価額と評価乖離率をかけることでおおよその市場価格を求め、それに最低評価水準0.6をかけて相続税評価額を決めるということです。

評価乖離率は、築年数、総階数指数、所在階、敷地持分狭小度などの要因を考慮して計算されます。

例えば、市場価格1億円のタワーマンションがあったとします。

仮にこのタワーマンションの相続税評価額が2,000万円だった場合、評価水準と評価乖離率は以下のようになります。

評価乖離率…5.0

市場価格 1億円 × 評価水準 60% = 相続税評価額 6,000万円

現行の制度と比較すると、法改正のあとは、相続税評価額が 6,000万円まで引き上げられています。

マンションを相続するなら、2023年以内!

この新ルールは、令和6年1月1日以降に相続や贈与で取得した財産に適用される予定です。

マンションを相続する予定があるならば、新ルールが適用される前の2023年以内にはやめに相続することをおすすめします。

まずは、自分が持っているマンションの市場価格や相続税評価額がいくらになるのか、調べることから始めるとよいでしょう。