土地を活用して不労所得を得る方法は複数ありますが、その土地や自己資金に応じて、適切な活用方法は変わってきます。

長期的に、かつ安定した、不労所得を得るために、本記事では不労所得になりうる、おすすめの土地の活用方法をご紹介します。

\最適な土地活用プランって?/

土地からお探しの方は、まずはご希望のエリア、または現住所をご入力いただければ、最適なプランをご紹介します。

- 賃貸住宅

- 駐車場

- コインランドリー

- 倉庫・トランクルーム

- 太陽光発電

- 広告看板

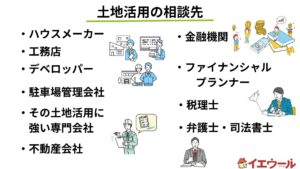

土地活用の相談先についてより詳しく知りたい方は、こちらの記事がおすすめです。

不労所得が得られる土地活用6選!

以下からは不労所得が得られる、代表的な土地活用方法「賃貸住宅」「駐車場」「コインランドリー」「倉庫・トランクルーム」「太陽光発電」「広告看板」に焦点を当て、それぞれの特徴や注意点、初期費用などを解説します。

土地活用の中でも収入が高い賃貸住宅経営

土地を活用した不労所得のうち、最も代表的な活用方法が賃貸住宅経営です。アパートやマンション、ビルなどを建設し、毎月入居者から家賃収入を得る仕組みです。

賃貸住宅経営は土地活用の中でも収入が高いのが魅力です。入居者やその建物の大きさ、賃料にもよりますが、毎月数十万〜百万単位の不労所得収入を得られるようになります。

ただしその分、建築費などの初期費用が膨大にかかってしまう点がデメリットです。上述した通り、賃貸住宅経営は膨大な初期費用がかかるため、ローンを組むのが一般的です。

既に土地を所有している方は、土地の評価と建築費、収益バランスによっては建築費用全額分を金融機関が融資してくれるケースもあります。

初期費用やランニングコストが安く始めやすい駐車場経営

駐車場経営は他の不動産経営に比べて、初期費用やランニングコストが安く、始めやすいというのが特徴です。

アパートやマンションのようにメンテナンスなどのランニングコストや負担も少ないため、手間がかからないというのもメリットでしょう。

また既に所有している土地や持て余している土地が小さくても、車1台分駐車できるスペースさえあれば営業が可能になり、幅広く活用が可能です。

なお、駐車場経営は土地さえ持っていれば、一括借り上げシステムと呼ばれる、サブリースを利用することで、利用状況に関わらず、一定の安定した収入を得ることができます。ただし手数料が高額になることに注意が必要です。

手数料を考慮して計算した結果、所有している土地の固定資産税などが収入より高額になるなどの場合もあるため、しっかりと収支を計算し、一括借り上げを選択するか、自身で運用するか、どちらが収益が高くなるかを検証してから始めましょう。

利回りの良さに定評のあるコインランドリー

コインランドリー経営は、その名の通り、コインランドリーの機器を設置し、その利用料金から収入を得ます。コインランドリー経営のメリットはその利回りの良さです。

アパート経営などでは3~5%が目安の利回りとされていますが、コインランドリー経営では平均の利回りは10%と言われています。

住宅地ではとても需要が高く、ファミリー層などが多く住む地域であれば稼働率にも期待ができます。ただし初期費用が高いのがデメリットです。

また毎月の電気代や水道代などのランニングコストがかかること、立地によっては初期投資を回収できなくなってしまう恐れもあることに注意が必要です。

安定した収益を上げられる倉庫・トランクルーム

トランクルーム投資は設置した倉庫を収納スペースとして貸し出し、その利用料を取り収入を得る方法です。

住宅や、駐車場、コインランドリーは利用者の生活ニーズに基づいた立地、そして始める前の需要調査が経営状況を左右します。一方でトランクルーム投資は生活環境による需要の変化が少なく、安定した収益を上げることができます。

しかし他の土地活用法と比べても収益性が低いこと、倉庫などの購入による初期費用などが若干かかることがデメリットとして挙げられます。

広大な土地を有効活用できる太陽光発電による売電

地方などに広大な土地を持っている場合など、その土地にソーラーパネルを設置し、太陽光発電によって発生した電気を電力会社へ売る(買い取ってもらう)という活用方法もあります。

なお、売却価格は変動することを予め把握しておきましょう。近年、陽光パネルを設置する企業が増えた影響で、電気の売買単価は下降傾向にあります。2010年度の産業用買取価格は1kWhあたり48円でしたが、2021年は19円まで下落しています。

ただし、買取期間中は売買単価は固定になります。そのため、何も使い所がなく、固定資産税だけがかかっているような土地を持っている方にはおすすめの土地活用法となっています。なお、2021年度(令和3年)の買取価格と期間は下記の通りになります。

10kW未満の売電単価と期間

(主に住宅・家庭用)10kW以上の売電単価と期間

(主に産業・事業用)売買価格19円/kWh12円+税(税込みで13.2円)/kWh(10kW以上50kW未満) 11円+税(税込みで12.1円)/kWh(50kW以上250kW未満)買取期間10年間20年間

| 10kW未満の売電単価と期間 (主に住宅・家庭用) |

10kW以上の売電単価と期間 (主に産業・事業用) |

|

|---|---|---|

| 売買価格 | 19円/kWh | 12円+税(税込みで13.2円)/kWh(10kW以上50kW未満) |

| 11円+税(税込みで12.1円)/kWh(50kW以上250kW未満) | ||

| 買取期間 | 10年間 | 20年間 |

参照元:[経済産業省]:[FIT制度における2021年度の買取価]

低リスクで始められる広告看板

賃貸住宅経営や駐車場経営に関連して、広告や看板を設置し広告料を得るというのも土地を活用して不労所得を得る方法の1つです。

例えば駐車場経営を行っている場合、柵部分を一ヶ月あたり数万円で企業に広告枠として提供することができるでしょう。また賃貸住宅経営の場合は屋上部分に看板を設置し、提供することで、賃料以外からの収入を得られるようになります。

不労所得が成功する秘訣

長期的な経営として運用する

不労所得は働かなくて収入を得る事ができるものの、すぐに莫大な収益を生むことは困難です。また空室リスクや稼働率などに応じ、利回りは変動します。

確かに、賃貸住宅やコインランドリー経営は初期費用が高くなる分、収益も高くなります。しかしローンを組み、借入を行なった上で賃貸住宅を経営した場合、返済金額も検討しながら運用しなければなりません。

一時的に収入が減ったからといって、すぐに辞められるものではないため、長期的な計画を経て、収益を少しずつ増やしていく考えが大切です。

情報を収集し対策を練る

フランチャイズ店への加盟や、管理会社に委託することで日々のメンテナンスや管理、利用者や入居者の募集までを代行してくれる場合もあります。

しかし、ほとんどの土地活用は需要率が影響します。近くに競合物件などができた場合、物件の賃料や利用料金を見直したり、他物件と差別化を図ったりして対策を練っておく必要があります。

全てを任せればそれでお終い、というわけではなく、常に市場の調査と情報取得を怠らず、対策を検討しておくことが安定した不労所得収入へとつながるのです。

土地を活用して得られる不労所得のメリット

不労所得という面だけでなく、土地を活用することで様々なメリットがあります。以下では「インフレやデフレに強い」「土地転用が可能」「節税」などの項目について、詳しく解説します。

インフレやデフレに強い

土地を活用して得られる不労所得は、収益が下がりにくいメリットがあります。

賃料が急激に下がったり、土地代金が暴落するというケースは少なく、インフレやデフレに強い特徴があるからです。

そのため、アフィリエイトなどの広告を基盤とした不労所得収入と比較すると、安定性があると言えるでしょう。

土地の転用が可能

駐車場経営やトランクルーム経営など、少額の初期投資で済むような場合、土地の転用が容易に済むことも土地を活用した不労所得のメリットです。

これらは解体にかかる期間や費用も少ないため、需要がない場合や損切りがしやすいのも特徴的です。

節税にも期待できる

不動産の家賃収入は不動産所得に該当します。不動産所得では購入費用など、経費にできる範囲も大きいため所得が赤字申告できれば納税額は0円になります。

また赤字が発生した場合、他の黒字所得と損益通算が可能になります。例えば会社などから給与をもらっている場合、不動産所得の赤字分を給与所得で相殺することができます。

\最適な土地活用プランって?/

土地からお探しの方は、まずはご希望のエリア、または現住所をご入力いただければ、最適なプランをご紹介します。

| エリア | 滋賀県 |

| 土地面積(㎡) | 3351.01 |

| 延べ床面積(㎡) | 848.67 |

| 工法 | HS構法(制震鉄骨軸組構造) |

土地を活用した不労所得のデメリットとは

土地を活用した不労所得にはメリットだけではなく、「借り入れや需要」「所得税の課税」などのデメリットも存在します。これらの項目をしっかり抑えた上で土地の活用を検討しましょう。

借り入れリスクと需要リスク

土地の活用法によっては、膨大な初期投資がかかり、借り入れリスクが伴う場合もあります。

金融機関などから借入して土地活用している場合、当然ですが、毎月返済しなければなりません。

空室や利用者が少なく、収入が得られない場合、自身の預金から借入返済する必要があるでしょう。安定した収入が得られる反面、常にリスクがあることはしっかりと認識しておくべきです。

所得税が課税される

土地活用による所得は、利益が出たら所得税を納税する必要があります。所得が増えるほど、税率は変わり納税額が増えます。なお、税率は下記のとおりとなっています。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

参照元:[国税庁]:[所得税の税率]

また法人で経営を行う場合は、法人税を納税する必要があります。

法人税は普通法人でかつ、資本金1億円以内で、2019年以降に事業を開始し、所得800万円以下の場合、税率は23.20%となります。(税率については毎年見直されるもののため、毎年一定になるとは限りません)

税理士などに事前に相談した上で、いくら税金がかかってくるのか、そしていくら収入が得られるのかを把握しておく必要があります。

土地活用で不労所得を得るために、正しい知識を

土地を活用した不労所得を完成させるためには、経営判断と情報収集力が大切です。安易に始めるのではなく、事前準備を怠らない方にしましょう。

土地活用の不労所得に関してお悩みがある場合は、まずは自身で調べてから、専門家やプロに相談することをオススメします。インターネットで相談できる「イエウール土地活用」であれば、無料で土地活用についての相談ができるので、ぜひ利用してみてはいかがでしょうか。