アパート経営の返済期間、5年の違いで総返済額はいくら変わる?

神奈川県横浜市(郊外)在住の50代・男性(2026年5月)

「所有している土地でアパート経営を考えていますが、ローンの返済期間を何年にすればいいのか分かりません。短くすれば安心な気がしますが、月々の負担が重くなりそうで悩んでいます」

アパートローンの返済期間について検索している方の多くが、この方と同じ悩みを抱えています。「20〜30年が目安」という情報は見つかっても、自分の借入額や年齢に当てはめると何年になるのかまでは分かりません。月々いくら返すことになるのかも分からないまま、検索を終えてしまうケースが少なくありません。返済期間は法定耐用年数や完済時年齢という制約の中で決まる一方、同じ借入額でも期間を5年変えるだけで総返済額が1,000万円単位で変わることがあります。

この記事では、返済期間が決まる仕組みを整理したうえで、借入額別・期間別の返済額早見表を使って「自分の場合はどうなるか」を具体的にイメージできるところまでご案内します。長期・短期それぞれのメリット・デメリットも踏まえ、読み終える頃には自分がどちらの方針を取るべきか判断できる状態を目指します。

特にこの記事では、一つの金融機関や一つのハウスメーカーの視点に偏らないよう心がけています。イエウール土地活用には複数の建築会社の建築プランに関する相談が日々寄せられており、その傾向や、相談者の方々から経過をヒアリングする中で見えてきた金融機関とのやり取りの実例をもとに、「多くの人が見落としがちなポイント」を整理しています。特定の1社が自社の商品を前提に書く解説とは異なり、条件によって結論が変わるという前提で読み進めていただければと思います。

不動産エコノミストとして市場予測・データ分析・企業コンサルを手がける第一人者。テレビ東京「WBS」やラジオNIKKEI出演、著書10冊以上、年間30回以上の講演実績を持つ。不動産市場を数字と理論で読み解き、実践的な視点で解説します。

私の返済期間はどのくらいになる?

「20〜30年が目安」と言われても、自分の借入額や年齢に当てはめたときに何年になるのかは、この一般論だけでは分かりません。まずは以下の診断ツールで、自分の場合の概算を確認してみましょう。

アパートローンの返済期間

まずは返済期間の一般的な目安と、そもそも何が返済期間を左右するのかという基本を押さえておきましょう。ここを理解しておくと、後述する早見表や長期・短期の比較がより自分ごととして読めるようになります。

適切な返済期間は20〜30年

アパートローンの返済期間は、一般的に20〜30年の範囲で設定されるケースが多くなっています。これは後述する法定耐用年数と完済時年齢という2つの制約から逆算した結果であり、「短ければ安心・長ければお得」と単純に決められるものではありません。

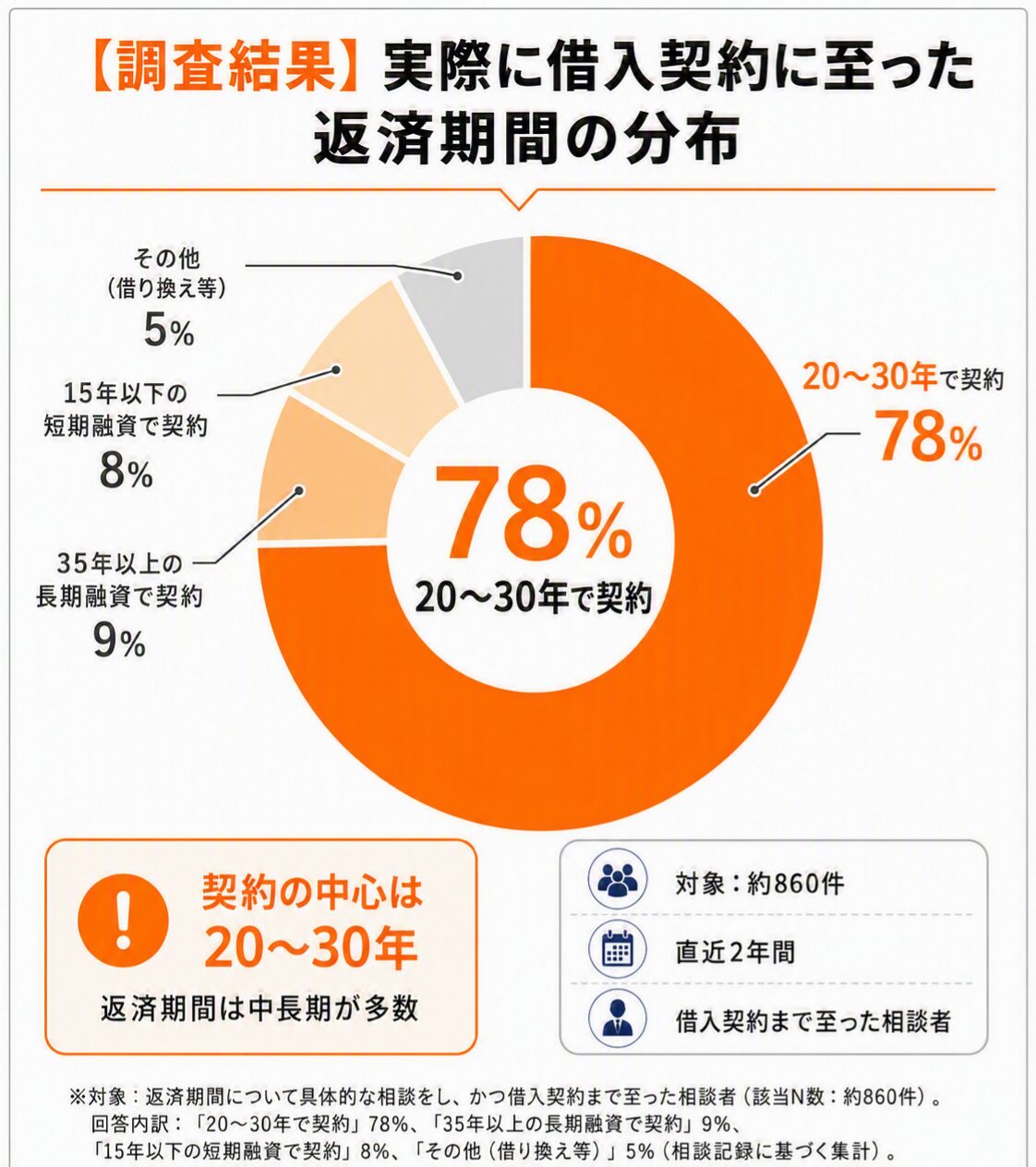

【調査結果】実際に借入契約に至った返済期間の分布

イエウール土地活用の相談記録分析(対象:返済期間について相談した約860件、直近2年間)によると、最終的に20〜30年の範囲で借入契約に至った割合は78%でした。

※対象:返済期間について具体的な相談をし、かつ借入契約まで至った相談者(該当N数:約860件)。回答内訳:「20〜30年で契約」78%、「35年以上の長期融資で契約」9%、「15年以下の短期融資で契約」8%、「その他(借り換え等)」5%(相談記録に基づく集計)。

この分布からも、20〜30年が「多数派の目安」であって「唯一の正解」ではないことが分かります。では、残り22%の方はなぜこの範囲から外れるのでしょうか。

担当者

22%の方は、なぜこの範囲から外れているのでしょうか。

アドバイス

吉崎 誠二(不動産エコノミスト・社団法人住宅・不動産総合研究所 理事長)

「20〜30年という数字は、金融機関が経験的にリスクとリターンのバランスが取れると判断してきた範囲です。この幅から外れるのは、自己資金比率が高く早期完済を望む方か、逆に自己資金が少なく月々の負担を極力抑えたい方のどちらかに偏る傾向があります。長期の金利変動サイクルを研究している立場から見ても、平均的な条件から離れるほど、金融機関側の審査もより個別性の高いものになっていきます。」

担当者

自分がどちら寄りなのか、具体的にはどう判断すればいいのでしょうか。

アドバイス

「私が相談を受ける際は、まず自己資金比率を計算してもらうようにしています。自己資金が借入額の20%を超えるなら短期寄りを検討する余地があり、逆に自己資金が10%を下回るなら無理に短期を狙わず、長期でキャッシュフローの安全性を優先するようお伝えしています。この2つの目安を基準にすると、自分がどちら側に近いかが判断しやすくなります。」

実際にこの目安をもとに検討した方の事例を見てみましょう。

この事例から読み取れるのは、自己資金比率が低い場合に無理な短期化を避けたことが、結果的に資金繰りの安定につながったという点です。

※本事例は、イエウール土地活用にご相談いただいた個人オーナー様への取材をもとに作成しています。取材は当メディア編集部が個別に実施し、個人が特定できないよう氏名等の情報は加工・匿名化しています。掲載している金額は取材時点の条件に基づくものであり、実際の融資条件は金融機関の審査により異なります。

アパートローンとプロパーローンの違い

アパートローンは、金融機関があらかじめ用意した融資商品のパッケージに沿って審査・実行される融資です。一方でプロパーローンは、金融機関が案件ごとに個別に条件を組み立てる融資で、返済期間や金利も交渉の余地が大きくなります。

イエウール土地活用では金融機関の紹介・あっせんは行っていませんが、相談者の方から経過をヒアリングする中でよく聞くのは、パッケージ型のアパートローンは審査がスピーディーな一方、返済期間の上限が商品ごとに固定されていることが多いという声です。プロパーローンは交渉次第で期間を延ばせる可能性がありますが、相応の実績や担保評価が求められるとのことです。どちらが自分に合うかは、借入額や物件の担保評価によって変わります。一つの金融機関の提示条件だけで判断せず、複数社の商品性を比較することが欠かせません。

実際、イエウール土地活用に寄せられる相談を見ていると、初めてアパート経営を検討する方の多くに共通する傾向があります。最初に問い合わせた1行の返済期間だけを見て、「自分の場合はこれが上限なのだ」と思い込んでいるケースです。しかし、同じ物件・同じ借入額であっても、金融機関が変われば商品の設計思想自体が異なります。上限となる返済期間や求められる自己資金の水準も変わってきます。1行だけで判断せず、最低でも2〜3行の条件を並べて比較する姿勢が、返済期間の選択肢を広げる第一歩になります。

アドバイス

「金融機関ごとの融資姿勢は数年単位で変化します。同じ金融機関でも2〜3年前と今とでは、アパートローンの上限期間や審査基準が変わっていることがあるため、古い情報だけで判断しないよう注意してください。」

返済期間の長さでキャッシュフローが変動する

返済期間を長くすると月々の返済額は下がりますが、総返済額(支払う利息の総額)は増えます。反対に返済期間を短くすると、月々の負担は重くなるものの、総返済額は抑えられます。この関係を理解しないまま「なんとなく短めにしよう」と決めてしまうと、空室や修繕が重なった年にキャッシュフローが赤字化するリスクが高まります。

次の章の早見表では、この関係を借入額別・期間別の具体的な金額で確認できます。まずは「期間を延ばすと総支払額が増える代わりに、毎月の余裕資金が生まれる」という基本構造を押さえておいてください。

この基本構造を踏まえたうえで注意したいのは、返済期間を決める際に「今の家賃相場」だけで判断してしまうリスクです。築年数が進むにつれて家賃は下落する傾向があり、返済期間が長くなるほど、その下落局面と返済期間が重なる年数も長くなります。逆に返済期間を短くすれば、家賃がまだ高い水準にあるうちに完済を迎えやすくなるという側面もあります。目先の返済額の大小だけでなく、家賃下落のリスクをどの程度織り込むかという視点も、期間選びの判断材料になります。

アドバイス

「返済期間の設計は、家賃収入だけでなく修繕積立や空室率も含めた事業計画全体で考えるべき問題です。月々の返済額だけを見て短期を選ぶと、想定外の支出が出た年に資金繰りが苦しくなるケースを何度も見てきました。」

担当者

短くするか長くするか、なんとなくで決めてしまいそうですが、数字で見るとイメージが変わりそうですね。

アパートローンの返済期間が決まる要素

返済期間は自由に選べるわけではなく、主に2つの制約から決まります。この2つを知っておくと、自分がどのくらいの期間で借りられそうか、大まかな見当がつけられるようになります。

融資を受ける物件の法定耐用年数

法定耐用年数とは、税務上、建物の資産価値がゼロになるまでの年数として定められた基準です。金融機関は多くの場合、この法定耐用年数を上限の目安として返済期間を設定します。構造によって年数が大きく異なるため、自分が検討している建物構造によって返済期間の上限イメージも変わってきます。

▼構造別の法定耐用年数

| 建物構造 | 法定耐用年数 | 備考 |

|---|---|---|

| 木造 | 22年 | 最も耐用年数が短い |

| 軽量鉄骨(厚み3mm以下) | 19年 | 木造より短いケースがある |

| 軽量鉄骨(厚み3mm超4mm以下) | 27年 | 中間 |

| 重量鉄骨(厚み4mm超) | 34年 | 中間〜長め |

| 鉄筋コンクリート造(RC造) | 47年 | 最も長期の融資を組みやすい |

出典:国税庁「減価償却のあらまし」(耐用年数の区分は減価償却資産の耐用年数等に関する省令に基づく)をもとに、イエウール編集部が整理して作成しています。実際の融資期間の上限は金融機関ごとに耐用年数の何割まで認めるかの運用が異なります。必ずしも耐用年数と同じ年数まで借りられるとは限りません。

例えば新築のRC造の場合、法定耐用年数47年をほぼそのまま上限として扱う金融機関があります。一方で、独自に「耐用年数の8割まで」といった保守的な基準を設けている金融機関もあります。この場合、同じRC造の新築物件でも、金融機関によって組める返済期間の上限に5〜10年の差が出ることになります。木造・軽量鉄骨であれば差はさらに縮まりますが、それでも数年単位のずれは珍しくありません。複数の金融機関に同時に相談し、この基準の違いを確認しておくことが、返済期間を最適化する近道になります。

アドバイス

「木造だから融資期間が短くて不利、と単純には言えません。私が相談を受ける際は、木造・軽量鉄骨・重量鉄骨・RC造の4パターンで金利と返済期間の組み合わせを並べ、総支払額がどう変わるかを一緒に試算するようにしています。耐用年数が短い構造ほど金利がやや優遇される金融機関もあり、実際に試算すると総支払額の差がRC造の1〜2割程度まで縮まったケースも見てきました。」

ローン完済時の年齢

もう一つの大きな制約が完済時の年齢です。多くの金融機関はアパートローンの完済時年齢の上限を80歳前後に設定しており、これを超える設定はまず認められません。つまり、現在の年齢によって借りられる最長期間が事実上決まってしまいます。

例えば現在55歳の方が完済時年齢80歳を上限とする金融機関で借りる場合、法定耐用年数がRC造で47年あったとしても、実際に組める返済期間は最長25年程度に制限されます。

担当者

6割近い方が、当初の希望より返済期間を短くされているのですね。年齢については早めに考えておいたほうがよさそうです。

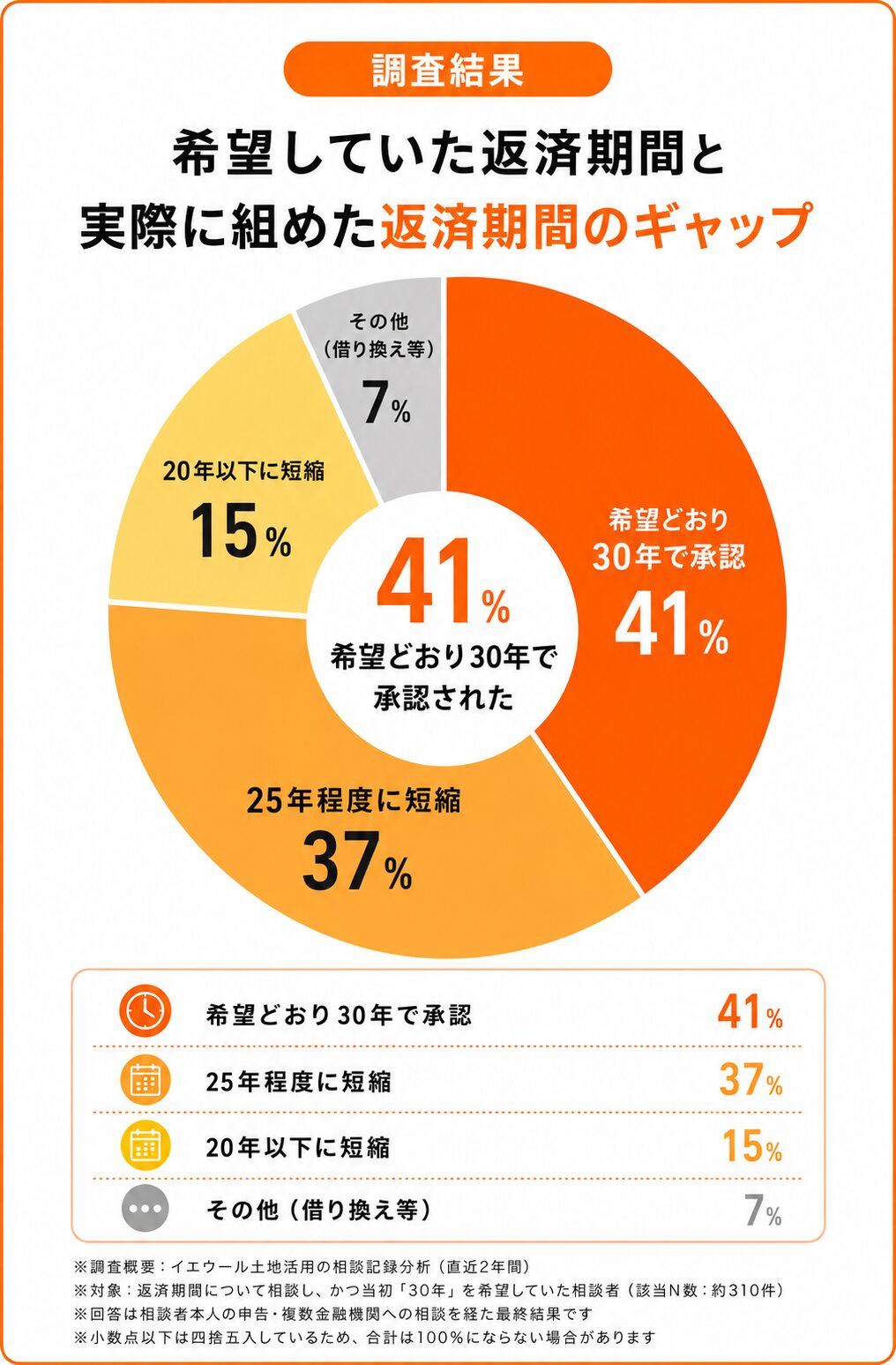

【調査結果】希望していた返済期間と実際に組めた返済期間のギャップ

イエウール土地活用の相談記録分析(対象:返済期間について相談した約860件、直近2年間)によると、当初「30年で組みたい」と希望していた相談者のうち、実際にその希望どおり30年で承認されたのは41%にとどまりました。

※対象:返済期間について相談し、かつ当初「30年」を希望していた相談者(該当N数:約310件)。回答内訳(相談者本人の申告・複数金融機関への相談を経た最終結果):「希望どおり30年で承認」41%、「25年程度に短縮」37%、「20年以下に短縮」15%、「その他(借り換え等)」7%。完済時年齢の制約が短縮の主因として申告されたケースが多い。

担当者

なぜこれほど差が出るのでしょうか。

アドバイス

「私が数値を見て感じるのは、多くの方が『耐用年数』ばかりを意識して、『自分が何歳で完済したいか』を後回しにしているという点です。金融機関は耐用年数と完済時年齢の両方を見て、短い方を採用します。40代後半以降で検討を始める方ほど、このギャップが大きく出る傾向があります。」

担当者

具体的には、相談を受ける際にどのように伝えていらっしゃるのでしょうか。

アドバイス

「私は講演などでも、まず『80引く今の年齢』を計算してもらうようお伝えしています。その数字が耐用年数より小さければ、返済期間は年齢の方で頭打ちになります。その前提で月々の返済額を試算し、無理があるようなら自己資金を積み増すか、完済時年齢の上限が高めの金融機関を探すという順番で検討するのが現実的です。」

なお、こうした年齢の制約は誰にでも一律に降りかかるものではなく、金融機関ごとに完済時年齢の上限設定にも幅があります。80歳を上限とする金融機関が主流ですが、なかには85歳前後まで認める金融機関や、団体信用生命保険の加入状況によって基準を調整する金融機関もあります。年齢を理由に希望の返済期間を最初から諦めてしまう前に、この基準の違いを確認する価値は大きいといえます。

完済時年齢の基準は、金融機関のホームページに明記されていないことも多く、実際に相談してみないと分からないケースが大半です。年齢が返済期間のボトルネックになりそうだと感じたら、早い段階で複数の金融機関に「完済時年齢の上限は何歳か」「団体信用生命保険の加入で例外的な扱いはあるか」を確認しておくと、返済期間の選択肢を事前に把握できます。実際に、この方法で条件を整理し直したケースを見てみましょう。

この事例から読み取れるのは、1行目の提示条件がそのまま最終条件になるとは限らないという点です。完済時年齢の制約自体は動かせませんが、自己資金の積み増しや金融機関ごとの年齢上限の違いを組み合わせることで、希望に近い返済期間に近づけられる余地があります。

※本事例は、イエウール土地活用にご相談いただいた個人オーナー様への取材をもとに作成しています。取材は当メディア編集部が個別に実施し、個人が特定できないよう氏名等の情報は加工・匿名化しています。掲載している金額は取材時点の条件に基づくものであり、実際の融資条件は金融機関の審査により異なります。なお、金融機関への相談・比較はご本人が自ら複数行に対して行ったものであり、イエウール土地活用が特定の金融機関を紹介・あっせんした事実はありません。

アパート経営の返済期間、借入額別の早見表で確認

ここまでの内容で、返済期間が法定耐用年数と完済時年齢の2つの制約から決まることが分かりました。ここからは「自分の借入額なら、返済期間によって月々の返済額・総返済額がどのくらい変わるのか」を具体的な数字で確認していきましょう。

下の早見表は、借入額(5,000万円・7,000万円・1億円)と返済期間(15年・20年・25年・30年)の組み合わせで、月々の返済額と総返済額を一覧化したものです。自分の借入希望額に近い行を確認し、返済期間ごとの負担感を比較してみてください。

▼借入額×返済期間の返済額早見表(金利3%・元利均等返済の場合)

| 借入額 | 返済期間 | 月々の返済額目安 | 総返済額目安 |

|---|---|---|---|

| 5,000万円 | 15年 | 約34.5万円 | 約6,215万円 |

| 20年 | 約27.7万円 | 約6,654万円 | |

| 25年 | 約23.7万円 | 約7,113万円 | |

| 30年 | 約21.1万円 | 約7,590万円 | |

| 7,000万円 | 15年 | 約48.3万円 | 約8,701万円 |

| 20年 | 約38.8万円 | 約9,316万円 | |

| 25年 | 約33.2万円 | 約9,958万円 | |

| 30年 | 約29.5万円 | 約1億626万円 | |

| 1億円 | 15年 | 約69.1万円 | 約1億2,430万円 |

| 20年 | 約55.5万円 | 約1億3,309万円 | |

| 25年 | 約47.4万円 | 約1億4,226万円 | |

| 30年 | 約42.2万円 | 約1億5,179万円 |

※上記は金利3%・元利均等返済を前提とした概算シミュレーションです。実際の金利は金融機関・審査結果・借入時期によって変動し、返済額もそれに応じて変わります。据置期間や手数料、団体信用生命保険料などは含んでいません。より詳細な条件でのシミュレーションは、アパートローンのシミュレーションで確認できます。

地方の土地や小規模な物件で、借入額が3,000万円前後など早見表の範囲より小さいケースもあります。その場合は、上記の数字を単純に借入額の比率で割り引いて目安にできます。例えば借入額3,000万円・返済期間25年であれば、5,000万円・25年の金額(月々約23.7万円・総返済額約7,113万円)のおよそ0.6倍が目安です。月々約14.2万円・総返済額約4,268万円程度になります。借入額の規模にかかわらず、期間を延ばすほど月々の負担が下がり総返済額が増えるという構造そのものは変わりません。

この表から分かる一番のポイントを見てみましょう。借入額5,000万円のケースで返済期間を15年から30年に延ばすと、月々の負担は約13.4万円軽くなります。一方で総返済額は約1,375万円増えます。5年刻みで見ると、15年→20年で総返済額は約439万円増え、20年→25年でさらに約459万円、25年→30年で約477万円増えていきます。期間を延ばすほど、5年あたりの増加額もじわじわ大きくなっていく点は見落とされがちです。

借入額が大きくなるほど、この差はさらに開きます。1億円を借りる場合、15年と30年の総返済額の差は約2,749万円にのぼります。これは5,000万円のケースの2倍の開きです。借入額が大きい方ほど、返済期間の選び方一つで数千万円単位の差が生まれるということを、この早見表は示しています。逆にいえば、借入額が比較的小さい5,000万円前後のケースでは、月々の負担軽減と総返済額増加のバランスを取りやすいといえます。長期・短期のどちらを選んでも大きく失敗しにくいとも言えます。

また、7,000万円のケースを見ると、20年で組んだ場合の月々の返済額は約38.8万円です。一般的な家賃収入の水準と照らし合わせると、この返済額が家賃収入の何割に収まるかによって、資金繰りの安全度が大きく変わります。表の数字を自分の想定家賃収入と重ねて確認することで、単なる「借りられるかどうか」ではなく「無理なく続けられるかどうか」まで踏み込んで判断できるようになります。

アドバイス

「表の数字だけを見ると『短期の方が得』に見えますが、月々13万円以上の差はキャッシュフローに直結します。私が試算に同席する際は、想定家賃収入から空室率を2割見込んだ金額を出し、その金額で表の返済額を無理なく賄えるかを一緒に確認するようにしています。単年の損得ではなく、20〜30年という事業期間全体で資金繰りが持続するかを見る視点が欠かせません。」

【調査結果】早見表を見た後、返済比率を計算していたかどうか

イエウール土地活用の相談記録分析(対象:返済期間について相談した約860件、直近2年間)によると、金融機関に相談する前の時点で返済比率(返済額÷想定家賃収入)を自分で計算していた相談者は38%にとどまりました。

※対象:返済期間について相談した約860件のうち、初回相談時のヒアリング内容が記録されているケース。回答内訳:「事前に返済比率を計算していた」38%、「借入額や期間のイメージはあったが返済比率までは計算していなかった」47%、「特に試算せず相談に臨んだ」15%(相談記録に基づく集計)。

早見表の数字を見ただけでは「払えそうだ」という感覚は掴めても、6割以上の方が返済比率までは事前に確認していません。なぜ、多くの人がこの一歩を踏まずに相談へ進んでしまうのでしょうか。

担当者

なぜ多くの方が、返済比率までは計算せずに相談に進んでしまうのでしょうか。

アドバイス

吉崎 誠二(不動産エコノミスト・社団法人住宅・不動産総合研究所 理事長)

「早見表のような目安の数字を見ると、月々の返済額の大小だけで『払えそうだ』と判断しがちです。しかし家賃収入は新築時が最も高く、年数が経つほど下落していく傾向があります。今の家賃相場だけを前提に返済比率を考えると、数年後には想定より厳しい比率になっている、というケースを何度も見てきました。」

担当者

具体的には、どのように確認すればよいのでしょうか。

アドバイス

「私は相談の際、想定家賃収入からあらかじめ2割を下落分として差し引いた金額で返済比率を再計算するようお伝えしています。その金額で返済額が50%以内に収まっていれば、家賃下落局面でも耐えやすい計画といえます。50%を超える場合は、借入額の圧縮か返済期間の見直しをその場でシミュレーションするようにしています。」

実際にこの手順で早見表の数字を見直した方の事例を紹介します。

この事例から読み取れるのは、現行の家賃相場だけで安心してしまうと、将来の下落局面で計画が崩れる可能性があるという点です。早見表の数字は出発点にすぎず、下落を織り込んだ再計算までして初めて実用的な目安になります。

長期融資と短期融資のメリット・デメリット比較

早見表で数字のイメージがついたところで、長期融資・短期融資それぞれのメリット・デメリットを整理します。「どちらが優れているか」ではなく、自分の状況にはどちらが向いているかという視点で読み進めてください。

長期融資のメリット

長期融資の最大のメリットは、月々の返済額を抑えられることです。早見表で見たとおり、5,000万円の借入でも15年と30年では月々13万円以上の差が生まれます。この余裕が、空室や修繕費といった突発的な支出への備えになります。

アドバイス

「返済比率(家賃収入に対する返済額の割合)を50%以下に抑えられるかどうかが、長期的に安定経営できるかの一つの目安になります。長期融資はこの比率を下げやすいという意味で、初めてアパート経営に取り組む方には有効な選択肢です。」

長期融資のデメリット

一方で長期融資は総返済額が増えます。早見表のとおり、5,000万円の借入で15年を30年にすると総返済額は約1,375万円増加します。また、返済期間が長くなるほど金利変動の影響を受ける期間も長くなるため、変動金利で借りている場合は将来の金利上昇リスクにも注意が必要です。

アドバイス

「不動産市況は概ね10〜15年周期で金利局面が変わる傾向があります。長期融資を選ぶ場合は、返済期間の後半で金利が今より1〜2%上昇しても返済を続けられるか、事前にシミュレーションしておくことをお勧めします。」

短期融資のメリット

短期融資のメリットは、総返済額を抑えられることと、早期に完済して自己資本比率を高められることです。ローン完済後は家賃収入の大部分がそのまま手元に残るため、その後の資金を次の投資や修繕費に回しやすくなります。

アドバイス

「自己資金にある程度余裕があり、家賃収入の返済比率を40%程度まで下げられる方には短期融資が向いています。早期完済によって次の物件取得や大規模修繕への備えがしやすくなる点は、複数棟経営を視野に入れる方にとって特に大きな利点です。」

短期融資のデメリット

短期融資の最大のデメリットは、月々の返済額が重くなることです。前述の調査結果のとおり、外部アンケート調査でも短期融資を選んだオーナーの3割以上が「資金繰りに余裕がない時期があった」と回答しており、想定外の空室や修繕が重なると資金繰りが厳しくなるリスクがあります。

イエウール土地活用に寄せられる相談を年代別に見ると、傾向の違いが見られます。短期融資を選ぶ傾向が強いのは、自己資金に余裕がある50代後半以降の相談者に多くなっています。一方、20〜40代の相談者は長期融資で月々の負担を抑える選択をする傾向が強いという違いがあります。これは家賃収入以外の収入や貯蓄の状況が、年代によって異なることを反映していると考えられます。「短期の方が優れている」という単純な優劣ではなく、自分の年代・資産状況に照らして選ぶべき問題であることが分かります。

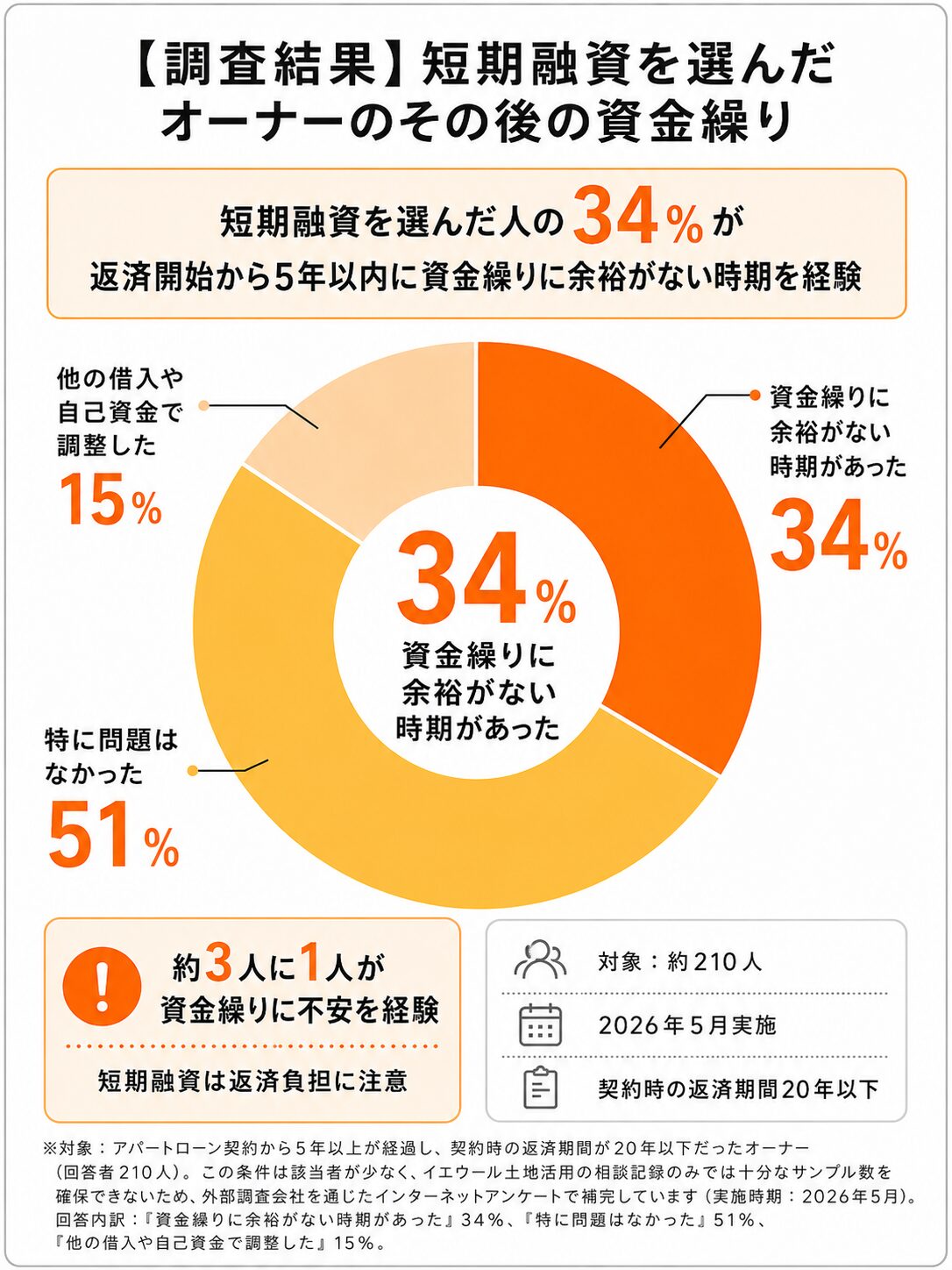

【調査結果】短期融資を選んだオーナーのその後の資金繰り

契約から5年以上経過したオーナーを対象に外部調査会社を通じて実施したインターネットアンケートによると、返済期間20年以下(短期融資)を選んだオーナーのうち、34%が「返済開始から5年以内に資金繰りに余裕がない時期があった」と回答しました。

※対象:アパートローン契約から5年以上が経過し、契約時の返済期間が20年以下だったオーナー(回答者210人)。この条件は該当者が少なく、イエウール土地活用の相談記録のみでは十分なサンプル数を確保できないため、外部調査会社を通じたインターネットアンケートで補完しています(実施時期:2026年5月)。回答内訳:「資金繰りに余裕がない時期があった」34%、「特に問題はなかった」51%、「他の借入や自己資金で調整した」15%。

3割以上のオーナーが資金繰りに余裕がない時期を経験しているというのは、決して小さくない数字です。なぜ短期融資を選んだ方の中に、こうした資金繰りの壁にぶつかる方が一定数いるのでしょうか。

担当者

なぜ短期融資を選んだ方の中に、資金繰りで苦労する方が一定数いるのでしょうか。

アドバイス

吉崎 誠二(不動産エコノミスト・社団法人住宅・不動産総合研究所 理事長)

「短期融資を選ぶ方は、月々の返済比率だけを見て『これなら払える』と判断しがちです。しかし短期融資は月々の返済額自体が大きいため、返済比率に組み込む余白がそもそも小さくなっています。空室や修繕といった想定外の支出が起きた瞬間に、その余白のなさが表面化してしまうというのが実態です。」

担当者

具体的には、どのくらいの備えをしておけばよいのでしょうか。

アドバイス

「短期融資を選ぶなら、家賃収入の3〜6ヶ月分程度の運転資金を別枠で確保しておくことを私は強くお勧めしています。返済比率だけを見て『払えるはず』と判断すると、空室と修繕のタイミングが重なった年に資金がショートしかねません。自営業の方や年収の変動が大きい方は、この運転資金をさらに手厚く、家賃収入の6〜9ヶ月分を目安に確保しておくと安心です。」

実際にこの運転資金の考え方を実践した方の事例です。

この事例から読み取れるのは、短期融資自体が悪いのではなく、運転資金を事前に確保しているかどうかが資金繰りの明暗を分けるという点です。

※本事例は、イエウール土地活用にご相談いただいた個人オーナー様への取材をもとに作成しています。取材は当メディア編集部が個別に実施し、個人が特定できないよう氏名等の情報は加工・匿名化しています。掲載している金額は取材時点の条件に基づくものであり、実際の運用結果は個々の状況により異なります。

ここまで数字とメリット・デメリットを見てきましたが、実際に自分の年収でどちらが現実的なのか、専門家に踏み込んで聞いてみましょう。

ここまでの内容で、ご自身の年齢や年収に照らして、大まかな方針は見えてきましたか。

正直に言うと、自分は年収の割に借入額が大きめで、長期融資じゃないと返済比率が高すぎる気がしています。それって最初から無理な計画なんでしょうか。

無理な計画とは言い切れません。長期融資で返済比率を下げること自体は、金融機関も認めている一般的なリスク管理の方法です。ただし、長期にすること自体が目的化してしまうと、修繕積立を後回しにしてしまう方がいるのが気になる点です。

修繕積立ですか。返済に回す分と別に、月いくらくらい確保しておくのが目安なんでしょうか。

私が相談を受ける際は、目安として家賃収入の5%前後を修繕積立として別口座に確保するようお伝えしています。長期融資で月々の返済額を抑えた分の一部を、そのまま積立に回す形にすると、返済比率を下げるメリットが目減りせずに済みます。

長期融資=先送りではなく、浮いた分を積立に回すという発想は持っていませんでした。返済比率だけでなく積立まで含めて計画を立て直してみます。

担当者

日々の相談窓口でも「返済比率は計算したけど、修繕積立まで考えていなかった」という声は本当によく聞きます。返済期間の話は、積立の話とセットで考えるご相談者が多い印象です。

まとめ:長期・短期どちらを選ぶかの判断基準

- 空室・修繕への備えを優先したい方、返済比率を50%以下に抑えたい方 → 長期融資

- 自己資金に余裕があり、早期完済で次の投資に備えたい方 → 短期融資

- 長期融資を選ぶ場合は、浮いた返済額の一部(目安:家賃収入の5%前後)を修繕積立に回す

- いずれの場合も、金融機関1行の提示条件だけで判断せず複数社を比較する

構造別の耐用年数

長期・短期どちらを選ぶにしても、そもそも自分が検討している構造でどこまでの期間が組めるのかは、前述の「構造別の法定耐用年数」の表を目安にしてください。木造・軽量鉄骨は短期〜中期、重量鉄骨・RC造は中期〜長期の融資と相性が良い傾向にあります。

アドバイス

「構造の選択と返済期間の希望は、本来セットで検討すべきテーマです。長期融資を前提に土地活用プランを考えているなら、構造の比較段階から返済期間の実現性を織り込んでおくと、後戻りが少なくなります。」

アパートローンの返済期間を延長する方法

すでに返済中の方や、当初の想定より返済期間を延ばしたいと考えている方もいるでしょう。返済期間の延長は、金融機関への相談やRC造物件の選択によって可能になる場合がありますが、必ず認められるわけではありません。

金融機関への相談では、返済実績や物件の稼働状況によって条件変更(リスケジュール)に応じてもらえることがあります。またRC造など耐用年数の長い構造の物件であれば、そもそも融資期間の上限自体が長く設定されやすくなります。いずれも個別の審査が必要で、確実に延長できるとは限りません。交渉の具体的な進め方や、金融機関ごとの対応の違いについては、アパートローンの審査が緩い金融機関はどこ?で詳しく解説しています。

延長を相談するタイミングも重要です。家賃収入が下落し始めてから慌てて相談するよりも、決算書や収支の見通しがまだ健全なうちに「将来的に条件変更の可能性があるか」を金融機関に確認しておく方が、交渉の余地は大きくなります。金融機関としても、返済能力に余裕があるうちの相談の方が前向きに検討しやすいためです。複数の金融機関と普段から接点を持っておくことも、いざというときの交渉力につながります。

イエウール土地活用の相談記録を見ても、資金繰りが実際に苦しくなってから条件変更を相談したケースでは希望どおりの結果に至らなかった割合が高くなっています。逆に余裕があるうちに複数の金融機関に相談したケースでは、条件変更に加えて他行への借り換えという選択肢も含めて交渉できた例が多く見られます。イエウール土地活用が金融機関を直接あっせんしているわけではありませんが、相談者の方々から経過をヒアリングする中で、早めの相談ほど選択肢が広いという傾向は繰り返し聞かれます。

アドバイス

「返済期間の延長交渉は、資金繰りが実際に苦しくなってからでは選択肢が狭まります。家賃収入の下落や空室率の上昇といった予兆が見え始めた段階で、早めに金融機関へ相談することをお勧めします。」

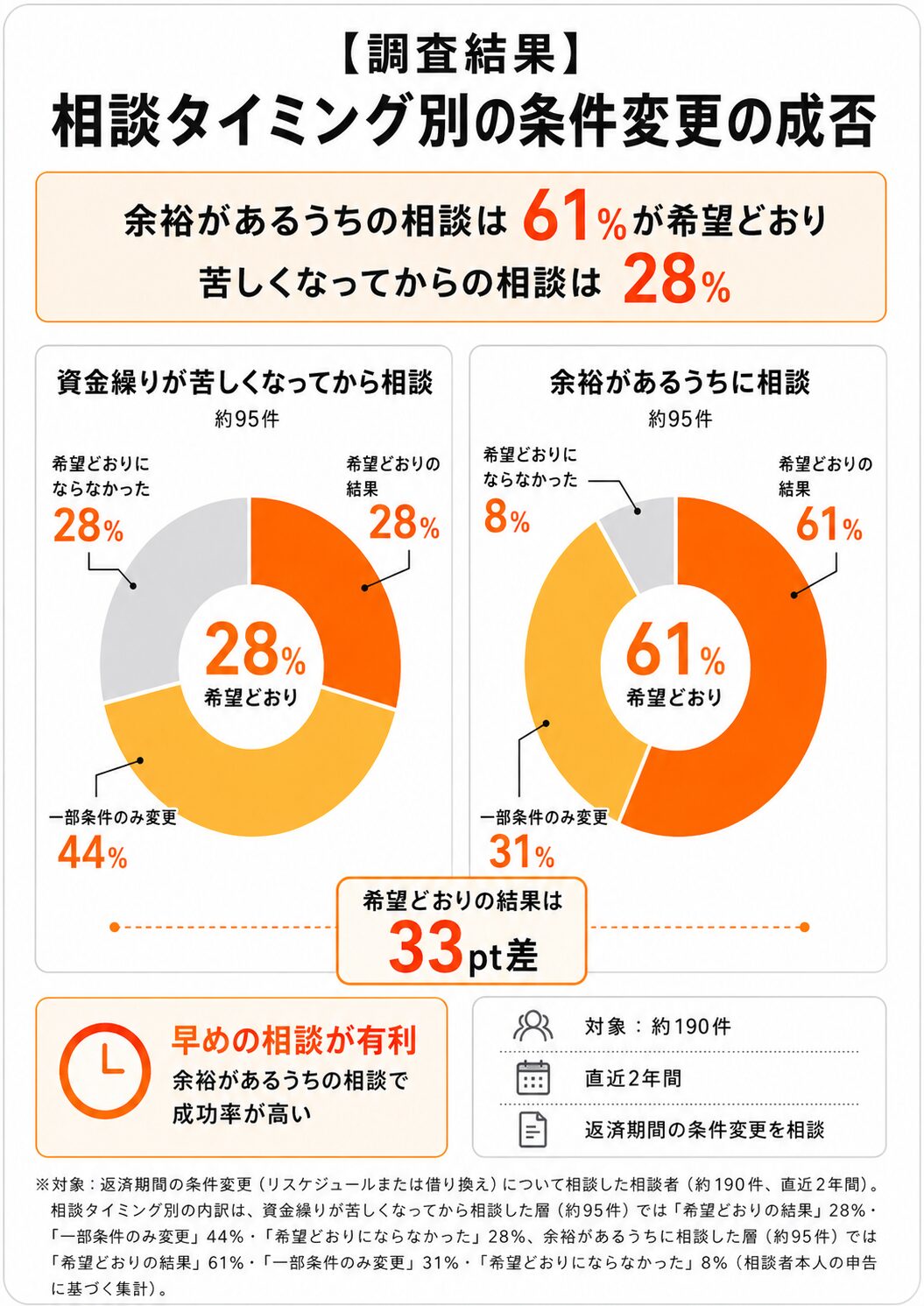

【調査結果】相談タイミング別の条件変更の成否

イエウール土地活用の相談記録分析(対象:返済期間の条件変更について相談した約190件、直近2年間)によると、資金繰りが実際に苦しくなってから相談したケースで希望どおりの結果に至った割合は28%にとどまりました。一方、余裕があるうちに相談したケースでは61%が希望どおりの結果に至っています。

※対象:返済期間の条件変更(リスケジュールまたは借り換え)について相談した相談者(該当N数:約190件)。相談タイミング別の内訳(相談者本人の申告に基づく集計):「資金繰りが苦しくなってから相談」した層(約95件)のうち「希望どおりの結果」28%・「一部条件のみ変更」44%・「希望どおりにならなかった」28%。「余裕があるうちに相談」した層(約95件)のうち「希望どおりの結果」61%・「一部条件のみ変更」31%・「希望どおりにならなかった」8%。

同じ「条件変更の相談」でも、タイミングによって結果に2倍以上の差が出ています。なぜ、これほど成否が分かれるのでしょうか。

担当者

なぜ、相談のタイミングでここまで成否が分かれるのでしょうか。

アドバイス

吉崎 誠二(不動産エコノミスト・社団法人住宅・不動産総合研究所 理事長)

「金融機関は、条件変更の相談を『返済能力に余裕がある人からの前向きな相談』か『返済が厳しくなった人からの後ろ向きな相談』かで審査の温度感を変えます。決算書がすでに赤字化してからの相談は、金融機関側からすると貸し倒れリスクの兆候として見えてしまい、慎重な判断にならざるを得ません。」

担当者

具体的には、いつごろ・何を持って相談すればよいのでしょうか。

アドバイス

「私が相談を受ける際は、直近2期分の決算書がまだ黒字のうちに、空室率と家賃下落の見通しを合わせて金融機関に持っていくようお伝えしています。赤字化してからでは交渉材料になりませんが、黒字のうちに『将来こういう可能性がある』と伝えられれば、金融機関側も前向きな条件変更を検討しやすくなります。」

実際にこのタイミングで相談し、条件変更につなげた事例を紹介します。

この事例から読み取れるのは、条件変更の交渉は「まだ大丈夫なうち」に動いた方が結果につながりやすいという点です。資金繰りが悪化してからでは、同じ交渉でも通りにくくなります。

※本事例は、イエウール土地活用にご相談いただいた個人オーナー様への取材をもとに作成しています。取材は当メディア編集部が個別に実施し、個人が特定できないよう氏名等の情報は加工・匿名化しています。掲載している条件は取材時点のものであり、実際の条件変更の可否は金融機関の審査により異なります。なお、金融機関への相談はご本人が自ら行ったものであり、イエウール土地活用が特定の金融機関を紹介・あっせんした事実はありません。

アパートローンの融資期間に関するQ&A

ここまでの内容に関連して、よく寄せられる質問に回答します。

アドバイス

「金融機関ごとの耐用年数の運用の違いは、公開情報だけでは分かりにくいのが実情です。同じ木造物件でも、相談する金融機関によって提示される融資期間が5年以上変わることも珍しくありません。」

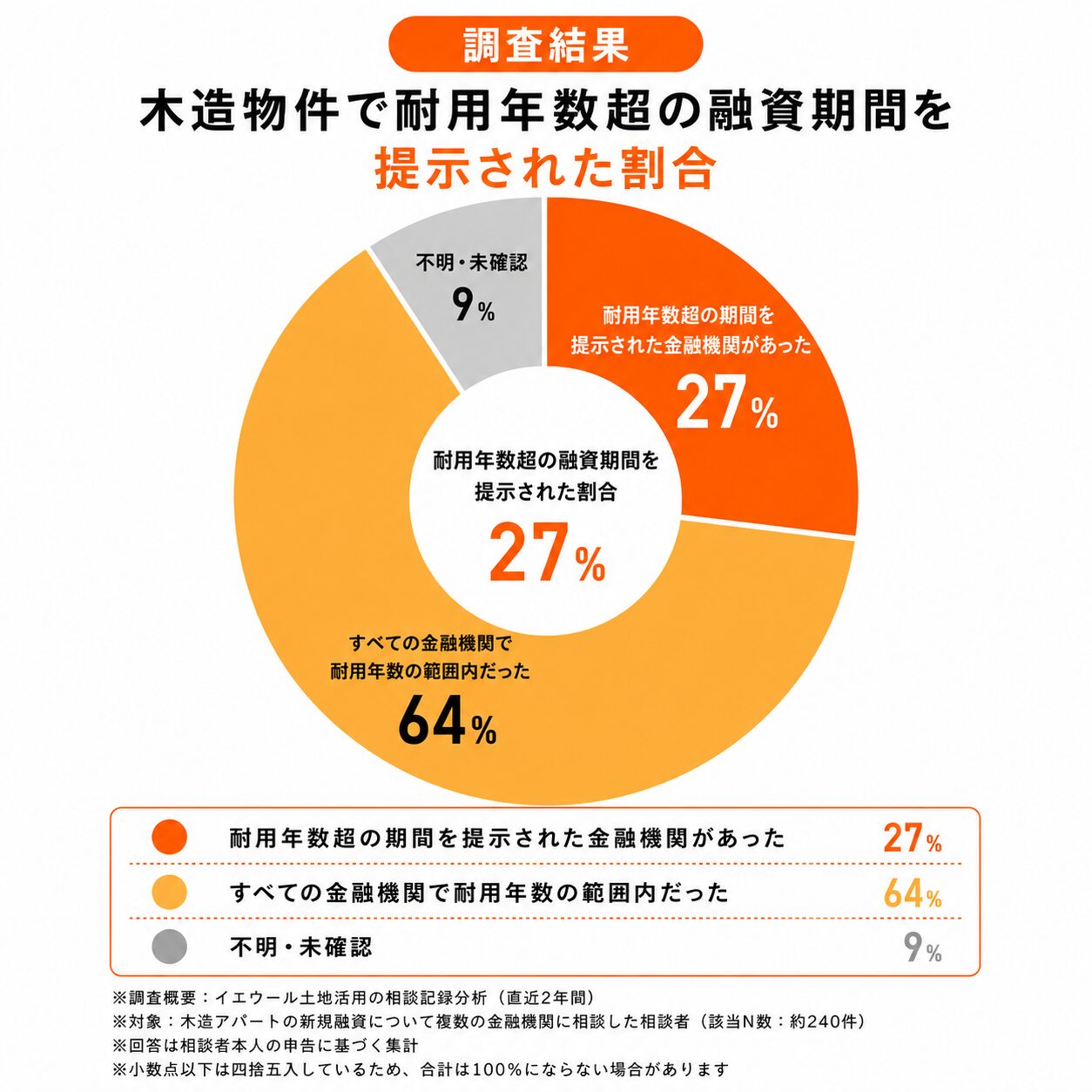

【調査結果】木造物件で耐用年数超の融資期間を提示された割合

イエウール土地活用の相談記録分析(対象:木造アパートの融資について相談した約240件、直近2年間)によると、法定耐用年数22年を超える融資期間を1行以上の金融機関から提示された相談者は27%でした。

※対象:木造アパートの新規融資について複数の金融機関に相談した相談者(該当N数:約240件)。回答内訳:「耐用年数超の期間を提示された金融機関があった」27%、「すべての金融機関で耐用年数の範囲内だった」64%、「不明・未確認」9%(相談者本人の申告に基づく集計)。

木造でも4件に1件以上は耐用年数を超える期間を提示されているというのは、意外に感じる方も多いのではないでしょうか。なぜ、耐用年数を超える提示が可能になるのでしょうか。

担当者

なぜ、木造でも耐用年数を超える提示が可能になるのでしょうか。

アドバイス

吉崎 誠二(不動産エコノミスト・社団法人住宅・不動産総合研究所 理事長)

「法定耐用年数はあくまで税務上の基準であり、建物の物理的な寿命そのものではありません。定期的な修繕計画や管理状態を金融機関が個別に評価し、実質的な資産価値が維持されると判断すれば、耐用年数を超える期間を認める運用をしている金融機関があります。」

担当者

具体的には、どういう金融機関を探せばよいのでしょうか。

アドバイス

「私が相談を受ける際は、地域密着型の信用金庫や、木造アパートの融資実績が豊富な金融機関から優先的に条件を確認するようお伝えしています。加えて、定期的な修繕計画書を用意しておくと、管理状態の評価が上がり、耐用年数超えの提示を引き出しやすくなる傾向があります。」

実際にこの手順で融資期間を延ばせた事例を紹介します。

この事例から読み取れるのは、木造だからといって最初から耐用年数を上限と決めつける必要はないという点です。金融機関の運用の違いを知っているかどうかで、選べる期間の幅が変わります。

※本事例は、イエウール土地活用にご相談いただいた個人オーナー様への取材をもとに作成しています。取材は当メディア編集部が個別に実施し、個人が特定できないよう氏名等の情報は加工・匿名化しています。掲載している条件は取材時点のものであり、実際の融資条件は金融機関の審査により異なります。

アパートローンの融資期間は法定耐用年数より短くなる可能性が高い

ここまでの内容のまとめとして、最後にもう一度強調しておきたい点があります。実際の融資期間は「構造の法定耐用年数」よりも「完済時年齢」によって短く制限されるケースが多いという点です。RC造で法定耐用年数が47年あっても、55歳で検討を始めれば実質的な上限は25年前後になります。年齢の制約は、多くの方にとって耐用年数よりも先に効いてくる壁だといえます。

この記事で紹介した早見表は、金利3%・元利均等返済という一つの前提に基づく概算です。実際の金利・審査結果・完済時年齢の上限は金融機関ごとに異なります。複数のプランを横断的に比較して初めて、自分にとって現実的な返済期間が見えてきます。早見表で大まかなイメージをつかんだら、自分の借入額・年齢・物件構造に沿った具体的な条件を、無料相談で確認してみることをお勧めします。

返済期間は、一度契約すれば変えられない固定の数字ではありません。金融機関ごとの基準の違いや自己資金の積み増し、繰り上げ返済といった選択肢を組み合わせることで、当初提示された条件から改善できる余地は十分にあります。1社の営業担当者の説明だけを鵜呑みにせず、複数の選択肢を並べて検討することが大切です。自分の年齢・年収・事業計画に合った返済期間を選んでいただければと思います。

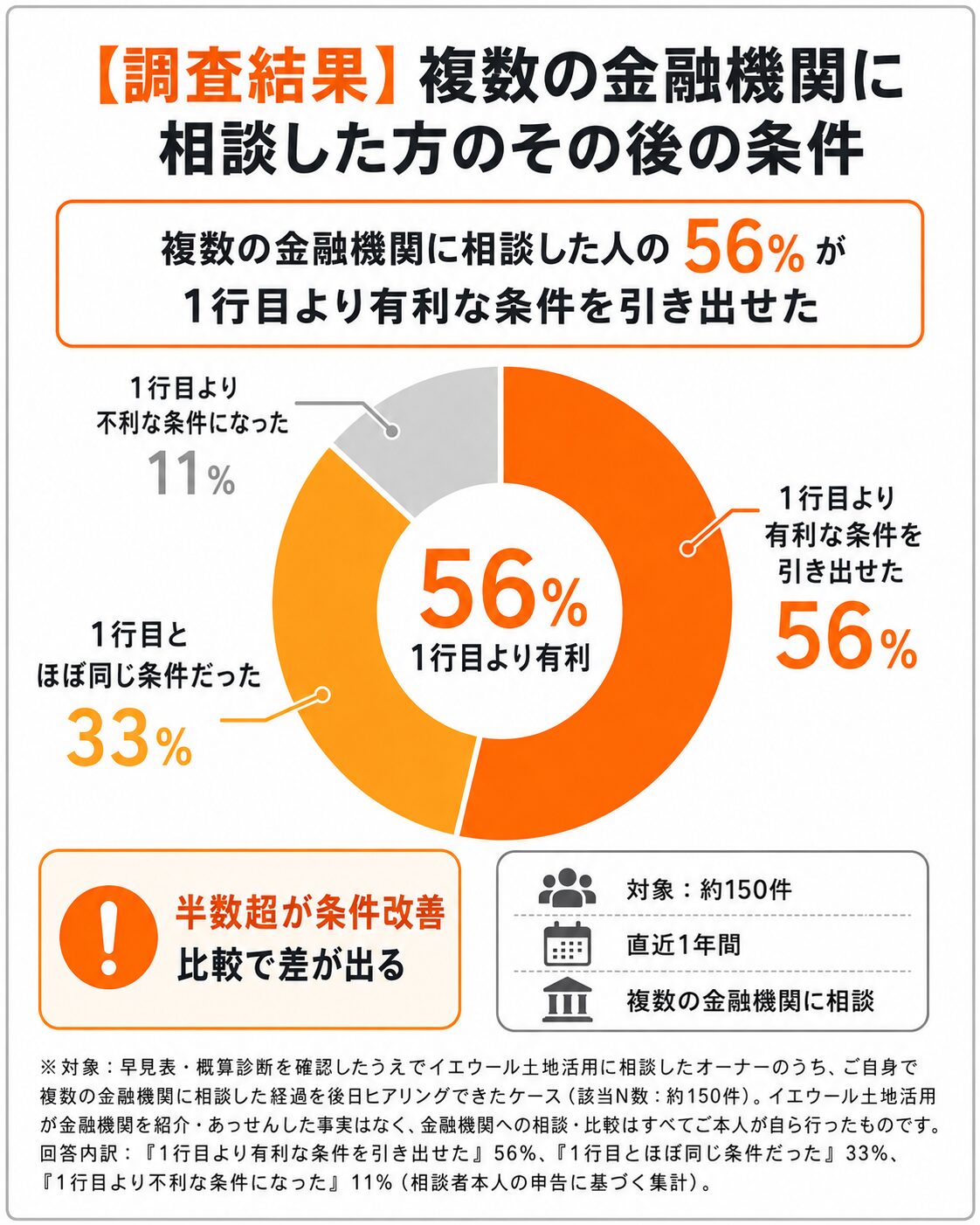

【調査結果】複数の金融機関に相談した方のその後の条件

イエウール土地活用の相談記録分析(対象:早見表相当の情報を確認したうえで相談に進んだオーナー約150件、直近1年間)によると、ご自身で複数の金融機関に相談したと申告した方のうち、当初1行目から提示された条件よりも有利な返済期間・金利を引き出せた方は56%にのぼりました。

※対象:早見表・概算診断を確認したうえでイエウール土地活用に相談したオーナーのうち、ご自身で複数の金融機関に相談した経過を後日ヒアリングできたケース(該当N数:約150件)。イエウール土地活用が金融機関を紹介・あっせんした事実はなく、金融機関への相談・比較はすべてご本人が自ら行ったものです。回答内訳:「1行目より有利な条件を引き出せた」56%、「1行目とほぼ同じ条件だった」33%、「1行目より不利な条件になった」11%(相談者本人の申告に基づく集計)。

半数以上の方が、最初の提示条件より有利な条件にたどり着いています。なぜ、比較するだけでこれほど結果が変わるのでしょうか。

担当者

なぜ、比較するだけでこれほど結果が変わるのでしょうか。

アドバイス

吉崎 誠二(不動産エコノミスト・社団法人住宅・不動産総合研究所 理事長)

「1行目の提示条件は、その金融機関の商品設計・審査基準というフィルターを通した1つの答えにすぎません。金融機関ごとに重視するポイント(担保評価・自己資金比率・年齢など)が異なるため、複数を並べるだけで、自分の条件が有利に評価される金融機関が見つかる確率が上がります。」

担当者

具体的には、どのくらいの数を比較すればよいのでしょうか。

アドバイス

「私は目安として、最低でも3行の条件を並べて比較するようお伝えしています。1行目だけでは判断材料が不足し、2行目までだと『たまたま良かった/悪かった』の判別がつきません。3行あれば、自分の条件でどの要素が評価されやすいかの傾向がおおむね見えてきます。」

実際に3行を比較して条件を改善できた方の事例を紹介します。

この事例から読み取れるのは、1行目の提示を最終条件と決めつけず、複数を比較する一手間が、返済期間と月々の負担の両方を改善しうるという点です。

※本事例は、イエウール土地活用にご相談いただいた個人オーナー様への取材をもとに作成しています。取材は当メディア編集部が個別に実施し、個人が特定できないよう氏名等の情報は加工・匿名化しています。掲載している条件は取材時点のものであり、実際の融資条件は金融機関の審査により異なります。なお、金融機関への相談・比較はご本人が自ら複数行に対して行ったものであり、イエウール土地活用が特定の金融機関を紹介・あっせんした事実はありません。

また、返済期間を検討する過程で「そもそも自分の土地に合った活用法はアパート経営なのか」という一歩手前の疑問が浮かぶ方も少なくありません。土地の条件によっては、アパート経営以外の活用法や、売却を含めた選択肢のほうが無理のない資金計画になる場合もあります。返済期間の試算と並行して、他の活用法や土地活用の相談先も比較検討しておくと、より納得感のある意思決定につながります。

イエウール土地活用は、アパート経営の返済期間だけでなく、土地の売却・保有・他の活用法まで含めて中立的に比較できる窓口として運営しています。返済計画に無理がないかを確認したうえで、住まいや資産形成全体を見据えた選択をしたい方は、あわせて相談してみてください。

\ この記事の編集者 /

イエウール土地活用編集部

月間3.3万人以上が利.用する国内最大級の不動産情報サイト「イエウール」が運営する、土地活用専用サイトです。ユーザーの声を参考に、土地活用をお考えの方の悩みや知りたいに答える情報を、初心者にも分かりやすくお届けします。