アパート経営が節税になる理由は、端的に言うと「アパート経営を始めることで多くの税金に対して有利になる制度があるから」です。

もう少し具体的に解説すると、所得税では損益通算をすることで節税が可能になり、相続税では課税評価額が現金よりも低くなることから節税が可能になります。

- アパート経営ってなんで節税になるの?

- それはじゃな、アパート経営を始めることで多くの税金に対して有利になる制度があるからじゃよ。

- たとえば、どんな制度があるの?

- 所得税なら損益通算や経費計上によって課税所得を減らせたり、相続税では課税評価額が現金よりも低くなったりするから節税になるんじゃよ。

本記事では、アパート経営によってどんな税金を節税できるのか、どんな節税対策ができるのかについて解説しています。

\1回でまとめて比較!/

わたしの土地のベストはどれ?

土地からお探しの方は、まずはご希望のエリア、または現住所をご入力いただければ、最適なプランをご紹介します。

アパート経営を個人事業主として始めたい方には、以下の記事もおすすめです。

アパート経営で節税できる税金とその方法

本章ではアパート経営の節税について、どんな税金が節税できるのか、その税金の計算方法などを簡潔に紹介しています。詳しくは2章以降でそれぞれ解説しています。

でアパート経営で節税できる税金とその方法は以下の画像の通りです。

また、アパート経営で節税できる税金とその算出方法はそれぞれ以下の通りです。

| 税金 | 計算方法 |

|---|---|

| 所得税 | 1年間の総所得×累進課税率-控除額 |

| 住民税 | 所得×10%+均等割−調整控除額 |

| 相続税 | 貸家建付地の評価額=路線価評価額 ×(1-借地権割合(※)×借家権割合(0.3)×賃貸割合) |

| 固定資産税 | 課税標準額×税率1.4% |

| 都市計画税 | (課税標準額×1/3)×税率0.3% |

(※)借地権割合 : 地域ごとに30%~90%に決まっていて、路線価図に記載

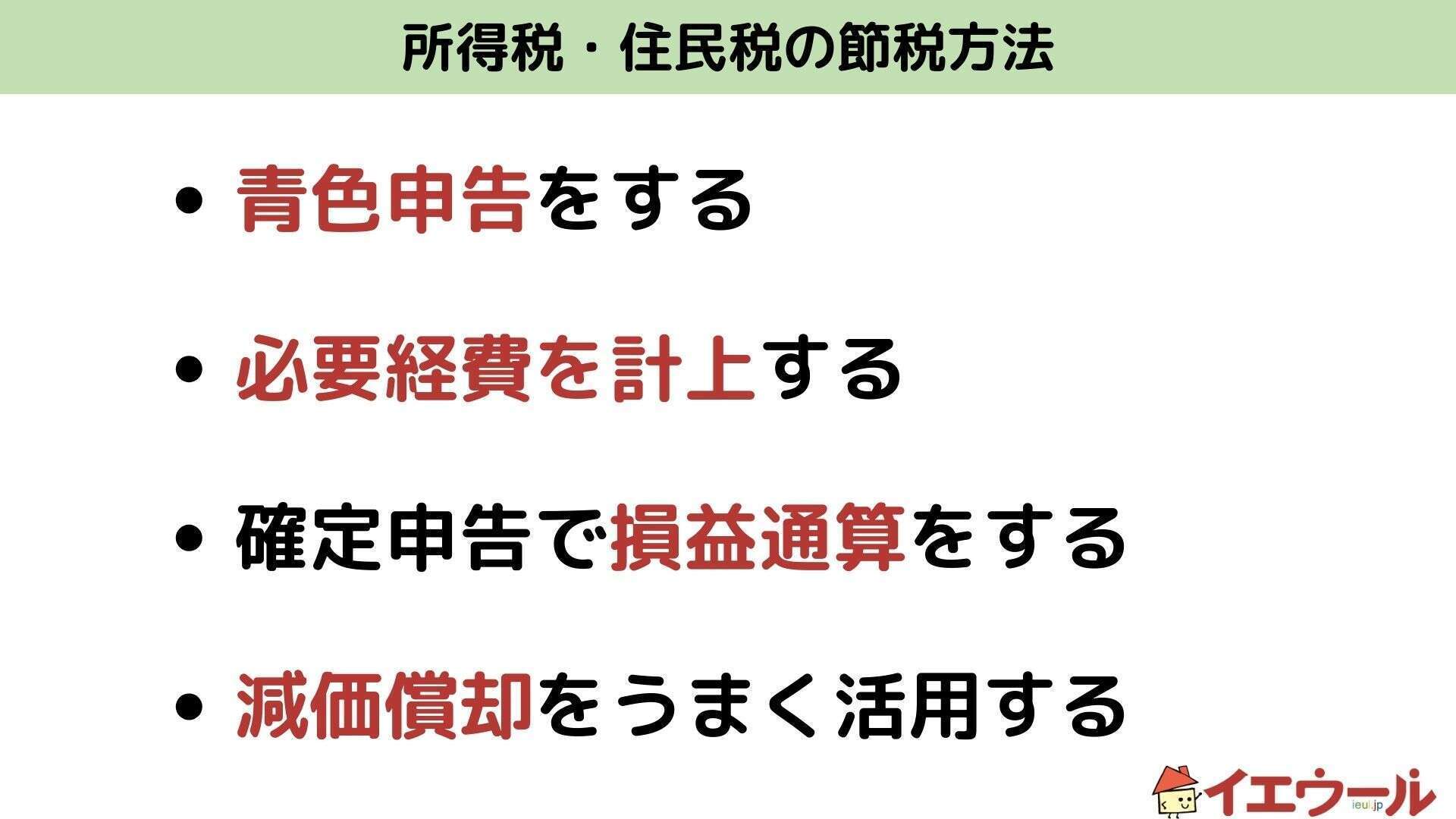

アパート経営でできる節税:所得税

所得税は、個人の総所得に対して課税される税金のことです。この所得税は、確定申告のときに損益通算をすることで、総所得を目減りさせることができるため節税になります。

損益通算で節税効果を最大限に高めるには、アパート経営で発生した費用を漏れなく経費として計上することが大切です。特にアパート経営を始めた年や、大規模修繕を行いアパート経営が収支的に赤字になった年などは大きな節税効果を得られます。

必要経費を計上する

家賃収入にかかる税金は収入金額ではなく、必要経費を差し引いた所得にかかるものです。

いくら家賃収入が多くても必要経費が少ないとアパート経営にかかる税金は上がってしまいます。これから紹介する必要経費をいかに多く計上するかが節税のコツになってきます。

経費として計上できる費用

| 必要経費になるもの | 具体例 |

|---|---|

| 税金 | 固定資産税・都市計画税 |

| 減価償却費 | 建物や設備投資費用 |

| 管理費 | (委託する場合)管理委託費用 |

| 修繕費 | 共用部の修繕や排水管の工事などの費用 |

| 広告宣伝費 | 入居者を募集するためにかかった広告費用 |

| 損害保険料 | 火災保険や地震保険にかかる費用 |

| 通信費 | アパート経営に関して利用した電話やインターネットにかかる費用 |

| 借入金利息 | アパートローンを返済する分のうち、利息分のかかる費用 |

| 仲介手数料 | 物件を購入したい際に不動産仲介会社に払う仲介手数料 |

| 報酬 | アパート経営に関して、弁護士や税理士に依頼する際にかかった費用 |

| 立ち退き料 | 立ち退きの際に発生した費用 |

| 給与 | 青色申告従事者への給料 |

| 新聞書籍代 | アパート経営関連の情報収集に使った書籍や新聞代 |

| 接待交際費 | 関係者と行った食事代や贈答品代 |

| 事務用品代 | ボールペンやハサミなどの事務用品費 |

| 消耗品代 | カメラやパソコンなどアパート経営に必要な機材費用 |

| 交通費 | アパート経営関連の電車賃やガソリン代など |

経費として計上できない費用

| 必要経費にならないもの | 具体例 |

|---|---|

| 借入金 | アパートローンの元本部分 |

| 税金 | 所得税や法人税 |

| アパート経営に関係ない費用 | プライベートで使った費用 |

青色申告で特別控除を受ける

青色申告とは不動産所得、事業所得、山林所得のある人で納税地の所轄税務署長の承認を受けた人が日々の取引を記録するために一定の帳簿を備え、記帳し、その記録に基づいて確定申告を行う制度です。

青色申告をすることで青色申告特別控除・青色事業専従者給与・貸倒引当金・純損失の繰り越しと繰り戻しといった特典を受けることができます。

青色申告特別控除

この特典が適用されると総所得金額から最大で65万円(※)控除することができます。

所得にまつわる取引を正規の簿記の原則により記帳し、その記帳に基づいて作成した貸借対照表及び損益計算書を確定申告書に添付して法定申告期限内に提出している必要があります。

(※)2020年度以降の青色申告特別控除額は最大で55万円となりましたが、これまでの要件とe-Taxによる電子申告を行うことで65万円の控除を受けられます。

参考:国税庁「青色申告特別控除」

青色事業専従者給与

青色申告の特典として、青色申告者と同一生計であり、かつ業務に従事している15歳以上の家族に支払った給与は、一定の範囲内で必要経費に算入することができます。

青色事業専従者として給与の支払を受ける人は、控除対象配偶者や扶養親族にはなれないことに注意が必要です。

貸倒引当金

貸倒引当金とは取引先が倒産し、支払い不可能になってしまったときのために備えて、事前に損失額を予測して計上しておく引当金のことです。

この引当金も年末における貸金の帳簿価額の合計額の5.5%以下の金額を貸倒引当金勘定へ繰り入れたときは、その金額を必要経費として認められます。

純損失の繰り越しと繰り戻し

青色申告を行えば純損失を翌年から最大3年まで繰り越したり、繰り戻したりできる制度です。

例えば令和元年度が100万円の損失(赤字)を出し、令和2年度で300万円の所得(黒字)があった場合、

- 令和2年分300万円(黒字)ー 令和元年100万円(赤字)=令和2年分200万(黒字)

で所得を求めることができます。

うまく繰り越しすることで申告する年の所得を減らし、所得税を減らすことができます。

参考:国税庁「青色申告制度」

所得税の節税効果

1年間の総所得とは、1年間で得た会社からの給与や不動産所得、その他の収入を合算したものとなっています。中でも不動産所得とは家賃収入のことではなく、家賃収入から経費を差し引いたものを指しています。

所得税は以下の式で求めることができます。

- 所得税=1年間の総所得×累進課税率-控除額

この計算式をもとにアパート経営をしていない場合としている場合の所得税を比較していきます。

ここでは給与収入が700万円、所得控除額が150万円のサラリーマンの例で計算します。この場合、所得税額は以下のように求めることができます。

- (収入-給与所得控除額-所得控除額)×税率-控除額

給与所得控除額は給与の額に応じて計算される控除額で、源泉徴収票に記載されています。また国税庁HPの所得税の速算表で確認することも可能です。

- 給与年収700万円の場合、給与所得控除額は、700万円×20%+540,000円=190万円となり、

この場合の所得税額は、(700万円-190万円-150万円)×20%-427,500円=292,500円となります。

アパートの経営を始めた場合、このサラリーマンの所得税額はいくらになるでしょうか。年間の不動産収入が500万円、経費が700万円であった場合を想定して所得税額を計算します。

この場合の不動産所得は、収入500万円から経費700万円を引いたマイナス200万円。さらに、サラリーマンとしての給与所得と不動産所得で損益通算ができるため、

- 給与所得(700万円-190万円)+不動産所得(-200万円)=310万円

となり、ここから所得控除額を差し引いて

- (310万円-150万円)×5%=8万円

となります。したがって、元々292,500円であったこのサラリーマンの所得税額は、アパート経営によって8万円になり、約21万円の節税に成功したことになります。

アパート経営でできる節税:住民税

住民税は住んでいる都道府県や市区町村に納める税金のことです。

住民税は所得税と同様に、個人の所得に対して課税される税金であるため、損益通算を通じて所得を目減りさせることで節税すること可能になります。

住民税の節税効果

赤字を計上することにより、所得税だけではなく住民税も下がります。住民税は前年所得に対して計算され、以下のような計算式になります。

- 住民税=所得×10%+均等割−調整控除額

住民税の税率は、課税対象になる所得に対して全国一律で、市町村で6%、都道府県で4%の合計10%が課税されます。

住民税が10%で均等割が5,000円、課税所得額が500万円だとしたときの、アパート経営で年間100万円の赤字計上をした場合とアパート経営を行なわない場合は以下の通りです。

- アパート経営で年間100万円の赤字計上をした場合

- 400万円×10%+5,000円-2,500円=40万2,500円

- アパート経営を行なわない場合

- 500万円×10%+5,000円−2,500円=50万2,500円

よって、アパート経営を行なうことで10万円の節税ができることになります。

アパート経営を始めるなら最初の情報収集が重要です。日本最大級の土地活用プラン比較サイトイエウール土地活用なら、土地所在地を入力するだけでアパート経営のプランを取り寄せることができます。

\1回でまとめて比較!/

わたしの土地のベストはどれ?

土地からお探しの方は、まずはご希望のエリア、または現住所をご入力いただければ、最適なプランをご紹介します。

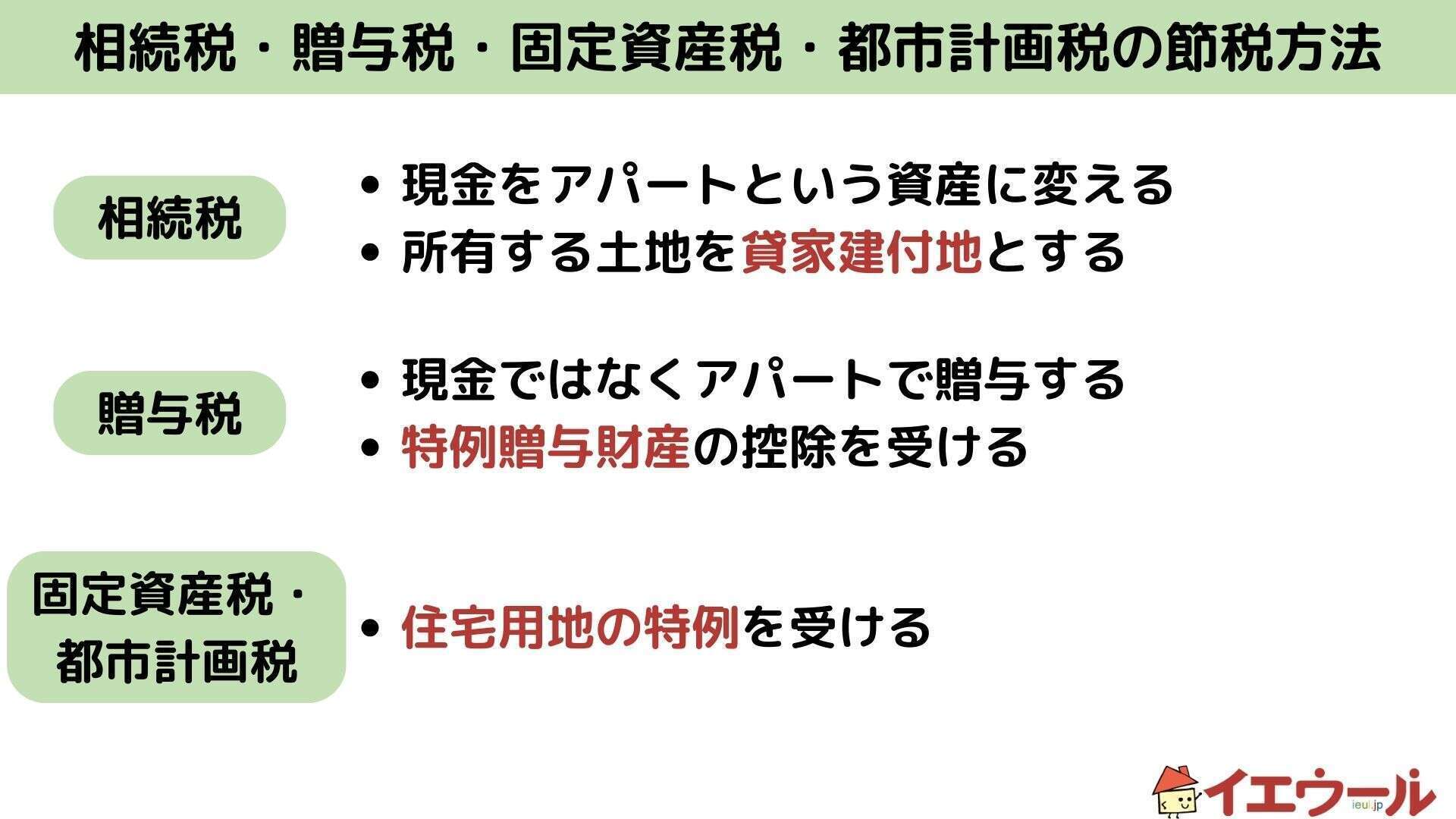

アパート経営でできる節税:相続税

アパート経営を行ない、土地や建物を貸すことにより課税評価額が下がるため、現金や更地で相続するより相続税の節税になります。同価値のお金と不動産の相続税評価額は、不動産のほうが低くなるのです。

土地にアパートを建てることによって貸家建付地になり、評価額が約20%の軽減になります。

建物は固定資産税評価額として扱われることや借家権割合を差し引くことができるため、評価額の約60%の軽減になります。

相続税の節税効果

貸家建付地の土地の評価額は以下のように求めることができます。

- 貸家建付地の評価額=路線価評価額 ×(1-借地権割合(※)×借家権割合(0.3)×賃貸割合)

(※)借地権割合 : 地域ごとに30%~90%に決まっていて、路線価図に記載

算出の基準となる路線価は、公示価格や実勢価格の7割~8割なので、同じ価値の現金よりも土地、さらに「貸家建付地」のほうが、相続税対策に有効といえます。

そして、建物自体の評価額は以下のように求めることができます。

- 賃貸物件建物の評価額=固定資産税評価額×( 1-借家権割合(0.3)×賃貸割合 )

固定資産税評価額は実勢の取引金額のおおよそ60~70%なので、現金で資産を所有しているよりも、税対象額が軽減されます。賃貸割合が高いほうがより効果的で、空き室が多い状態では恩恵が少なくなってしまいます。

これらの計算式をもとに、アパート経営をしている場合としていない場合で相続税を比較していきます。

ここでは以下の条件で対策効果を比較します。

借地権割合:60%

借家権割合:30%

入居率:90%

法定相続人:1人

遺言書:なし

また、相続税の税率と控除額は以下の通りです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

引用:相続税の税率 国税庁

まず、アパート経営をしていない場合(更地の場合)の相続税を求めていきます。

- 5,000万円-(3,000万円+600万円×1人)=1,400万円

法定相続人が1人のため、相続税の課税標準も1,400万円なので、

- 1,400万円×15%(税率)―50万円(控除額)=160万円

更地を相続した場合、160万円の相続税がかかります。

一方でアパートを建築すると相続税はどのくらい節税できるのでしょうか。まず、アパートを建築した土地の相続税評価額を計算していきます。

- 5,000万円×(1-60%×30%×90%)=4,190万円

相続税評価額が求められたら、次に土地にかかる相続税を求めていきます。

- 4,190万円-(3,000万円+600万円×1人)=590万円

法定相続人が1人のため、相続税の課税標準も1,400万円なので、

- 590万円×10%(税率)=59万円

所有する土地にアパートを建てることで59万円まで相続税を減らすことができます。更地と比較して、160万円-59万円=101万円の節税に成功したことになります。

アパート経営でできる節税:贈与税

贈与税も相続税と同じく、現金で贈与するよりアパートを建てて贈与したほうが節税になります。生前贈与する場合でも現金に対しては金額の100%に課税されます。

アパートを贈与することで、暦年課税と相続税精算課税を選ぶことができます。暦年課税とは、ひとりが1年間に受けた贈与の合計額が基礎控除(110万円)を超えた場合に、その超えた部分に対して贈与税をかける方法です。

相続税精算課税とは、2,500万円までの贈与については贈与税を納めず、2,500万円を超える部分に対して20%の贈与税が課税されます。これらは選択することができ、しっかり計算して節税につながる方を選択しましょう。

贈与税の節税効果

税額は贈与税の下記の税率表に基づいて計算し、贈与額が基礎控除を超えると、段階的に税率が高くなる超過累進税率となります。

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1000万円以下 | 1500万円以下 | 3000万円以下 | 3000万円超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

暦年課税には特例贈与財産というものがあります。特例贈与財産とは、2015年以降に直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)に贈与された財産のことです。

下記の表のように特例贈与財産の方が控除額が大きく、節税につながります。

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1000万円以下 | 1500万円以下 | 3000万円以下 | 4500万円以下 | 4500万円超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

参考・引用元:国税庁「贈与税の計算と税率(暦年課税)」

アパート経営でできる節税:固定資産税

固定資産税は土地や家屋を所有している人が支払わなければならない市町村の地方税です。

アパートを建てると固定資産税が安くなる理由は、住宅用地の特例と建物の軽減措置が適用されるためです。この制度によって、土地(住宅用地)と建物の両方の固定資産税を軽減することができます。

固定資産税の節税効果

固定資産税の税率は一律で1.4%となっており、通常、以下のように求めます。

- 課税標準額×税率1.4%=固定資産税

住宅やアパートなど、人が居住するための家屋の敷地として利用されている土地(住宅用地)に対しては住宅用地の特例という優遇措置を受けることができます。

住宅用地の特例を受けると課税標準額が6分の1に軽減され、固定資産税は以下のように求めることができます。

- (課税標準額×1/6)×税率1.4%=固定資産税

たとえば、固定資産税評価額が9,000万円の土地だった場合、アパート経営をしているのとしていないのでは、固定資産税に以下のような差が生まれます。

- 9,000万円×1.4%=126万円

アパート経営をしている場合

- (9,000万円×1/6)×1.4%=21万円

所有する土地にアパートを建てることで21万円まで固定資産税を減らすことができます。更地と比較して、126万円-21万円=105万円の節税に成功したことになります。

また、固定資産税などは毎年かかってくるものですので、あらかじめどのくらいの負担額になるかを確認しておくと良いでしょう。資金計画を立てる際にも役立ちます。

アパート経営でできる節税:都市計画税

都市計画税も固定資産税と同様に、住宅用地の特例を受けることができます。

都市計画税とは都市計画法による市街化区域内の土地や家屋に掛かる税金のことです。税額は土地部分と建物部分を別々に評価して決められます。

都市計画税の節税効果

税率は一律で0.3%となっており、住宅用地の特例による減額率は1/3となります。

住宅用地の特例を受けた場合の都市計画税は以下のように求めることができます。

- (課税標準額×1/3)×税率0.3%=都市計画税

たとえば、課税標準額が9,000万円の土地だった場合、アパート経営をしているのとしていないのでは、都市計画税に以下のような差が生まれます。

- 9,000万円×0.3%=27万円

アパート経営をしている場合

- (9,000万円×1/3)×0.3%=9万円

よって、更地と比較して18万円の節税に成功したことになります。

アパート経営を始める可能性が出てきたら、複数の企業にプランを提案してもらうことをおすすめします。なぜなら、アパート経営は建築費の見積もりや賃料設定など経営のプランによって将来の利回りも変わってくるからです。

建築費がいくらなら収益性の高いアパート経営ができるのか、利回りはどのくらいが適切なのか、気になるところを建築会社に相談してみましょう。

日本最大級の土地活用プラン比較サイトイエウール土地活用なら土地所在地を入力するだけで複数の大手ハウスメーカーのアパート経営プランを一括請求することができます。

\1回でまとめて比較!/

わたしの土地のベストはどれ?

土地からお探しの方は、まずはご希望のエリア、または現住所をご入力いただければ、最適なプランをご紹介します。

活用事例:近隣への大学の移転に着目。 学生専用賃貸住宅として 地域貢献を見据えた物件に。