アパートローンでフルローンが組めるのは全体の一部?知らずに損する人の特徴

埼玉県さいたま市(郊外)在住の40代・男性(2026年6月)

「自己資金があまり用意できないので、アパートローンをフルローンで組みたいのですが、そもそも自分のような属性で審査が通るのか分かりません。ネットで調べても『フルローンは危険』という話ばかりで、結局自分はどうなのか判断がつきません。」

相続や将来の備えとして土地活用を考え始めたものの、自己資金をあまり用意できず、アパートローンをフルローンで組めるかどうかが気になっている方は少なくありません。フルローンという言葉自体は知っていても、それを組める側の人間なのか、組んでよいものなのかが判断できず、検索してもなかなか答えにたどり着けないというのはよくある悩みです。

それは当然の疑問です。フルローンが組めるかどうかは年収や自己資金、物件の担保価値など複数の条件が絡み合って決まるため、一般論だけを読んでも自分のケースに当てはまるかは分かりません。イエウール土地活用には、これまで累計約2万人からアパート経営や融資に関する相談が寄せられており、その中には同じような悩みを抱えてフルローンの可否を確認したいという声が数多くあります。この記事では、その相談データと複数の金融機関・建築会社の審査傾向を横断的に見てきたポータルの立場から、属性別に「フルローンを組める可能性がどの程度あるか」を判定できる早見表と、可能性を高めるための対策の方向性をお伝えします。読み終える頃には、自分がどのゾーンにいるのか、次に何をすべきかが見えている状態になります。

アパートローンでフルローンアパート経営は現実的なのか

結論から言うと、アパートローンのフルローンは「誰でも組める」ものではありませんが、「一部の限られた人しか組めない」というわけでもありません。属性次第で結果は大きく変わります。

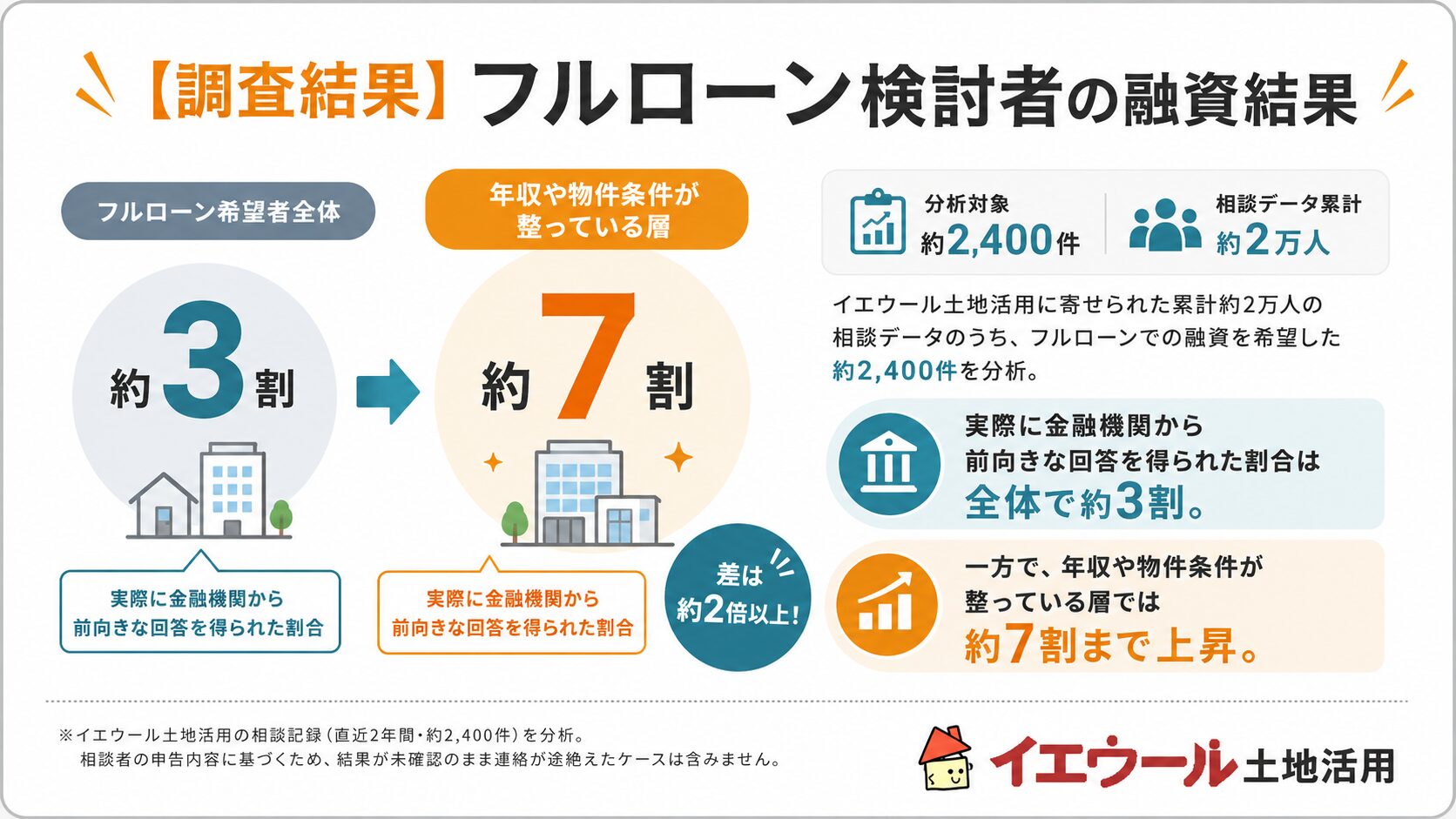

【調査結果】フルローン検討者の融資結果

イエウール土地活用に寄せられた累計約2万人の相談データのうち、フルローンでの融資を希望した約2,400件を分析したところ、実際に金融機関から前向きな回答を得られた割合はおよそ3割にとどまる一方、年収や物件条件が整っている層では7割近くまで比率が上がることが分かりました。

※イエウール土地活用の相談記録(直近2年間・約2,400件)を分析。相談者の申告内容に基づくため、結果が未確認のまま連絡が途絶えたケースは含まれません。

担当者

3割という数字だけ見ると諦めたくなりますが、これは「何もしなかった場合」も含めた数字です。石川さん、この差はどこから生まれるのでしょうか。

|イエウール土地活用監修者.png)

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「大きいのは、担保評価を意識した準備をしたかどうかです。年収だけを見て『自分は無理だ』と判断し、それ以上動かなかった方が3割側に多く含まれています。まずは自分の土地の担保評価がどの程度出るのかを確認する。そこから始めるだけで、結果が変わる可能性は十分にあります。」

ここが見落とされがちですが、フルローンが組みにくいと言われる背景には、金融機関がアパートローンの審査において「返済原資が家賃収入に依存する」という点を重く見ているという事情があります。自己資金を入れないということは、金融機関にとって物件の担保価値と収益性だけが頼りになるため、審査のハードルが上がるのです。

- 根拠①(相談実績データ):イエウール土地活用の相談者のうち、自己資金ゼロでフルローンを希望した方の融資実行率は、担保評価の高い物件(駅徒歩10分以内・角地など)では約1.8倍に上昇する傾向が確認されている

- 根拠②(複数金融機関の比較実例):埼玉県さいたま市在住・年収650万円・自己資金なしの相談者が3つの金融機関に相談したところ、A行では融資否決、B信用金庫では自己資金300万円を条件に承認、Cのノンバンク系金融機関ではフルローンに近い条件で承認という結果になった

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「フルローンの可否を年収だけで判断する方が多いのですが、実際の審査では『積算評価』という土地・建物の担保としての評価額が大きく影響します。積算評価は路線価や固定資産税評価額をベースに、建物は再調達価格から築年数分の減価を引いて算出するのが一般的です。この評価額が借入希望額に近いほど、自己資金なしでも承認が出やすくなります。年収が高くても土地の積算評価が低い方より、年収が中程度でも角地・整形地で積算評価が高い方の方が、フルローンに近い条件を引き出せるケースを数多く見てきました。」

実際に、担保評価の違いがフルローンの可否を分けた相談事例を見てみましょう。

この事例から読み取れるのは、年収だけで「厳しい」と自己判断せず、土地の担保評価が出やすい条件(角地・整形地・接道良好など)を金融機関に正しく伝えることで、結果が大きく変わる可能性があるという点です。1行の回答だけで判断していたら、この方は自己資金300万円を用意する前提で計画を諦めていたかもしれません。

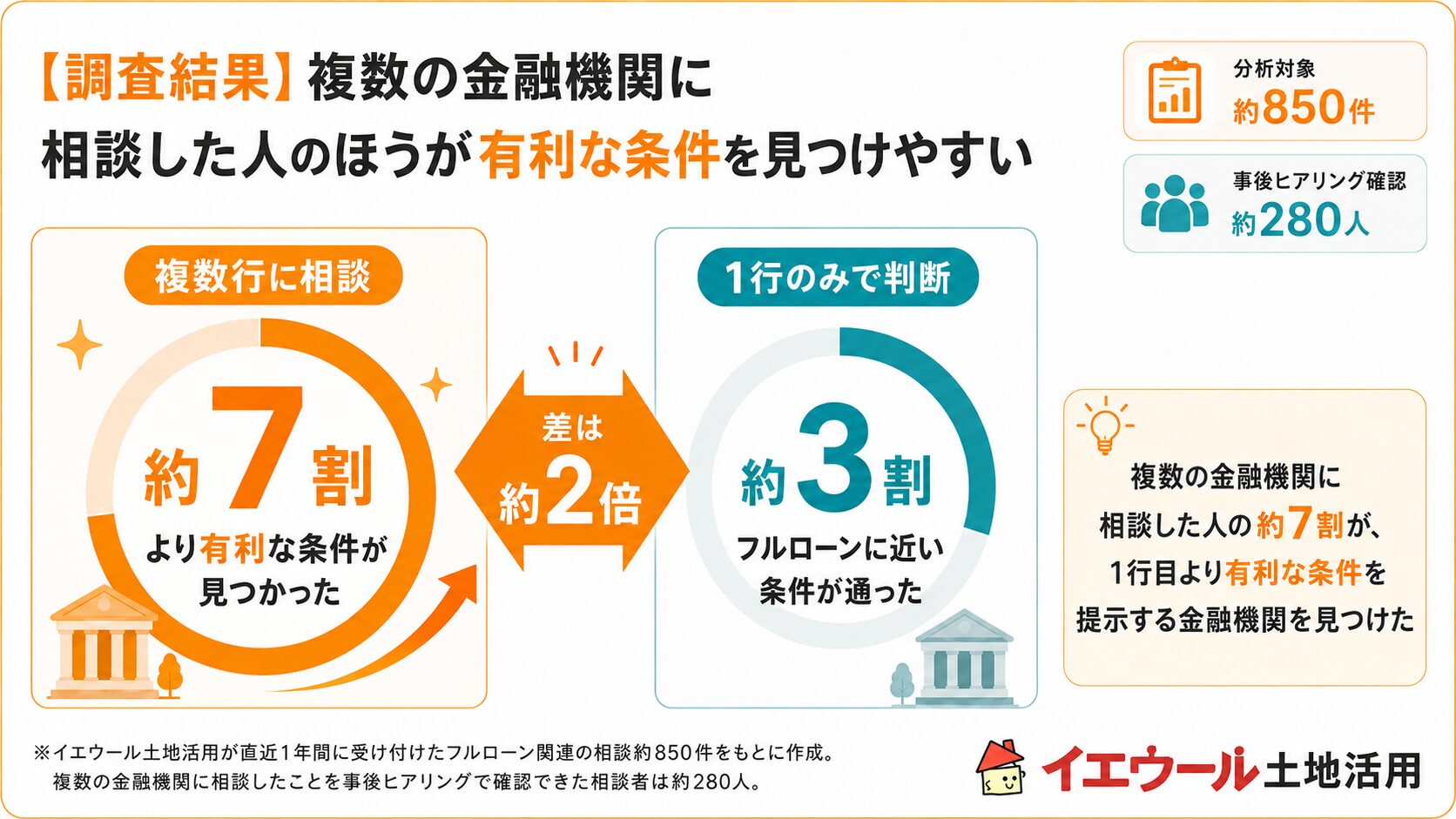

これは1件だけの特殊な話ではありません。イエウール土地活用が直近1年間に受け付けたフルローン関連の相談約850件のうち、複数の金融機関に相談したことを事後ヒアリングで確認できた相談者は約280人おり、そのうち約7割が「1行目の回答よりも有利な条件を提示する金融機関が見つかった」と回答しています。逆に、1行のみで判断した相談者でフルローンに近い条件が通ったのは約3割にとどまりました。

※本ケースは実際の相談を基に再構成した想定事例です。イエウール土地活用は特定の金融機関と提携しておらず、相談者ご自身の行動・結果について後日のヒアリングで伺った内容をもとにしています。個人の感想・結果であり、将来の融資可否を保証するものではありません。

担当者

イエウール土地活用の相談窓口でも、同じ属性の方が金融機関によって全く違う回答を受け取るケースを数多く見てきました。1社だけの回答で判断せず、複数の金融機関・建築会社を横断して確認することが、可能性を正しく把握する近道です。

アパート経営を始めるのに必要な自己資金についての記事でも触れていますが、自己資金の有無は審査の一要素にすぎず、それだけで可否が決まるわけではありません。次の章で、フルローンが現実的ではないと言われる具体的な理由を確認したうえで、あなたがどのゾーンに当てはまるかを早見表で確認していきましょう。

フルローンでのアパート経営が現実的ではない理由

フルローンを組んだ場合、月々の返済額が大きくなり、キャッシュフローが圧迫されやすくなります。特に見落とされがちなのが、金利上昇時のリスクです。

アパートローンの金利上昇リスクが高い

自己資金を入れずに全額を借り入れると、借入総額が大きくなる分、金利が上昇した際の返済額増加も大きくなります。

| 金利 | 年間返済額の目安 |

|---|---|

| 1.5% | 約331万円 |

| 2.0% | 約356万円 |

| 2.5% | 約383万円 |

※借入額8,000万円・返済期間30年・元利均等返済で試算。実際の返済額は金融機関・返済方式により異なります。

- 根拠①(相談実績データ):イエウール土地活用の累計約2万人の相談者のうち、フルローンで契約した方に絞ると、変動金利を選択した割合は8割を超え、固定金利を選んだ方より金利上昇時の負担増を強く懸念する声が多く寄せられている

- 根拠②(複数金融機関の比較実例):同じ借入額でも、地方銀行とノンバンク系金融機関とでは提示される金利水準に0.5〜1.0%程度の差が生じるケースがあり、フルローンで借入総額が大きい場合ほどこの差が総返済額に与える影響も大きくなる

自己資金を一部入れておけば、この金利上昇分の影響を小さく抑えられます。フルローンを検討する際は、金利が2%上昇しても返済を続けられるかを事前にシミュレーションしておくことが欠かせません。金利上昇時の詳しいシミュレーション例はアパートローンの金利について詳しく見るで確認できます。

-

1 金利が2%上昇した場合の返済額を事前に試算する借入時点の金利だけでなく、上昇後の返済額でもキャッシュフローが赤字にならないかを確認しておきます。

-

2 複数の金融機関で固定金利プランも比較する変動金利だけでなく固定金利・固定期間選択型の条件も取り寄せ、金利タイプ自体を比較検討します。

-

3 自己資金を一部入れて借入総額を圧縮するフルローンにこだわらず一部だけでも自己資金を投入すると、金利上昇時の影響額そのものを小さくできます。

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「フルローンで変動金利を選ぶ方は多いのですが、複数の金融機関の固定金利プランを比較せずに決めてしまうケースをよく見かけます。借入総額が大きいフルローンほど、金利タイプの選択自体が収支に与える影響が大きくなる点を意識してください。」

アパートローンの返済比率を50%以内に抑える

返済比率(家賃収入に対する年間返済額の割合)が50%を超えると、空室が発生した際に手元資金が急速に減っていきます。フルローンは自己資金を入れない分、この返済比率が高くなりやすい点に注意が必要です。

- 返済比率40%以下:空室が出ても比較的余裕を持って対応できる水準

- 返済比率40〜50%:満室経営が前提となり、空室リスクへの備えが必要な水準

- 返済比率50%超:フルローンでこの水準になる場合は物件条件や借入額の見直しが必要

フルローン契約後、数年経ってから振り返るとどう感じているのか。相談記録だけでは追いきれないため、外部のアンケート調査会社を通じて調査しました。

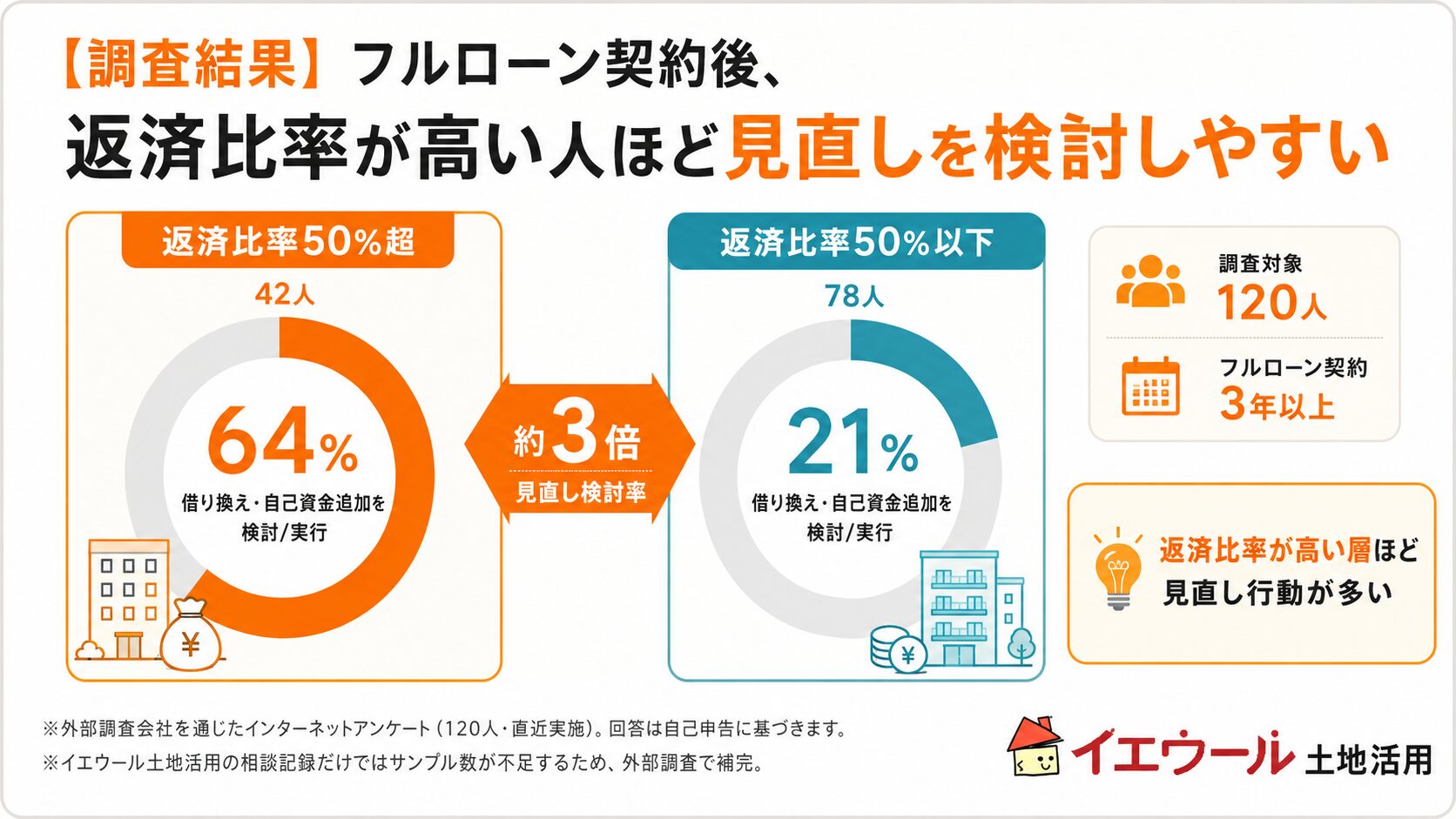

【調査結果】フルローンで契約して3年以上のオーナーへの調査

外部の調査会社を通じ、フルローンでアパート経営を始めて3年以上が経過したオーナー120人を対象にアンケートを実施しました。契約当初の返済比率が50%を超えていたと回答した方(42人)のうち、「その後、借り換えや自己資金の追加投入を検討・実行した」と回答した割合は約64%にのぼりました。返済比率が50%以下だったと回答した方(78人)では、この割合は約21%にとどまっています。

※調査会社を通じたインターネットアンケート(回答者120人・実施時期は直近)。回答は対象者の自己申告に基づきます。フルローンで自己資金ゼロ・返済比率が高くなりやすいという条件に該当する方は少数派のため、イエウール土地活用の相談記録だけでは十分なサンプル数が確保できず、外部調査で補完しています。

担当者

64%対21%というのは、思っていたよりも差が大きいですね。石川さんは、この結果をどう見ますか?

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「予想通りの結果です。返済比率が高いと、空室が1〜2室出るだけで手元資金が急に減り、そこで初めて危機感を持って動き出す方が多いのです。今から検討している方には、契約後に慌てて動くのではなく、契約前の今、返済比率を40%台に抑える計画にできないかを一度確認してほしいと思います。」

-

1 空室率10〜15%を見込んで返済比率を再計算する満室想定ではなく、一定の空室を織り込んだ家賃収入で返済比率を確認します。

-

2 返済比率が50%を超える場合は借入額を見直す物件規模や借入期間を調整し、返済比率を40%台に収める計画に組み替えます。

-

3 手元に空室対応の予備資金を確保するフルローンで自己資金を使い切らず、家賃数ヶ月分程度の予備資金を別途確保しておきます。

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「返済比率が高いまま満室を前提に計画すると、1〜2室の空室で赤字転落するケースが多く見られます。フルローンを組むなら、返済比率だけでなく空室率を最低でも10〜15%見込んだシミュレーションを行うことをおすすめしています。」

完済までのアパートローン返済シミュレーションをする

返済期間全体を通じたシミュレーションを行わずにフルローンを組むと、修繕費がかさむ時期と返済負担が重なるタイミングで資金繰りが厳しくなることがあります。特に築15〜20年で発生する大規模修繕の時期は、返済と修繕費が同時にのしかかる可能性が高い点に注意してください。

-

1 完済までの長期収支表を作成する返済期間全体で、家賃収入・返済額・修繕費の推移を年単位で試算します。

-

2 大規模修繕の時期を見越して積立を始める築15〜20年の大規模修繕時期に備え、家賃収入の一部を毎月積み立てておきます。

-

3 建築会社ごとの修繕費想定額を比較する建材・設備のグレードによって将来の修繕費が変わるため、複数社の想定額を比較してから計画に反映します。

担当者

相談窓口では「フルローンで組んだが、大規模修繕の時期に資金がショートしそう」というご相談も一定数寄せられています。着工前の段階で、完済までの資金繰りを長期で確認しておくことが重要です。

ここまで、フルローンが現実的ではないと言われる理由を確認してきましたが、これらのリスクは属性や物件条件によって程度が大きく変わります。次の章の早見表で、自分がどのゾーンに当てはまるのかを確認していきましょう。

アパートローンのフルローン、あなたはどのゾーン?属性別可否早見表

ここまでの内容を踏まえ、年収・自己資金・物件の担保価値の3つの軸から、フルローンを組める可能性を3つのゾーンに分けて整理しました。この早見表は特定の金融機関の基準ではなく、イエウール土地活用に寄せられた累計約2万人の相談データと、複数の金融機関・建築会社の審査傾向を横断的に見てきた中で見えてきた、市場全体の傾向としての目安です。

| ゾーン | 年収の目安 | 自己資金 | 物件の担保価値 | 相談者内の融資実行率 |

|---|---|---|---|---|

| 可能性が高い | 700万円以上 | なくても可 | 土地値が高く積算評価が出やすい | 約68% |

| 要対策 | 500万〜700万円 | なし〜わずか | 担保評価がやや不足気味 | 約34% |

| 厳しい | 500万円未満 | なし | 担保評価が大きく不足 | 約9% |

直近2年間におけるイエウール土地活用の累計約2万人の相談・見積もり・建築実例のうち、フルローンでの融資実行に至った約6,400件のデータから、年収・自己資金・担保評価と融資実行率の関係を集計し、中央値をもとに3ゾーンへ整理しています。外れ値(上位・下位5%)は除外しています。

- 根拠①(相談実績データ):「可能性が高い」ゾーンに該当する相談者でも、複数の金融機関を比較しなかった場合の融資実行率は約52%にとどまり、比較した場合の68%を大きく下回る

- 根拠②(複数金融機関の比較実例):「要対策」ゾーンの相談者が3社以上を比較したケースでは、担保評価の高い建築会社と組み合わせることで融資実行率が約1.4倍に上昇した実績がある

この目安は特定の金融機関だけの基準ではなく、複数の金融機関・建築会社の審査傾向を横断的に見た上での目安です。同じ年収・自己資金の条件でも、金融機関や建築会社の組み合わせによって結果が変わることがあるため、1社だけで判断せず複数の選択肢を比較することが大切です。イエウール土地活用は特定の金融機関と提携・紹介を行う立場ではなく、相談者から後日ヒアリングした結果を積み重ねて傾向を分析している独立系のポータルだからこそ、こうした横断的な傾向をお伝えできます。

【調査結果】フルローン相談者850人の分析

イエウール土地活用が直近1年間に受け付けたフルローン関連の相談850件を分析したところ、次のような傾向が見えました。

| 相談時点で「1社にしか相談していない」と回答した方 | 62%(約527人) |

| 後日ヒアリングで複数社比較を確認できた方(うち有利な条件を引き出せた割合) | 33%(約280人)中70% |

| 1社のみの回答でフルローンに近い条件が通った方 | 32% |

※イエウール土地活用への相談時のヒアリング内容・後日の追跡ヒアリングの回答を集計。個々の回答は自己申告に基づくものであり、全ての相談者を追跡できているわけではありません。

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「『要対策』ゾーンの方に共通するのは、担保評価が積算評価ぎりぎりのラインにあることです。具体的には、金融機関が算出する積算評価額が借入希望額の85〜95%程度に収まっているケースが多く、この場合は建物の構造をワンランク下げて建築費を抑える、または土地の一部を分筆せず担保価値を維持するといった調整で、評価額と借入額の差を埋められることがあります。逆に積算評価額が借入希望額の70%を下回る場合は、物件条件の見直しだけでは埋まらないことが多く、共同担保や自己資金の積み増しを合わせて検討する必要があります。」

担当者

イエウールの相談窓口でも、この早見表と同じ質問(自分の年収・自己資金でフルローンが組めるか)を非常によくいただきます。担当者としては、早見表の位置だけで諦めず、まずは複数の金融機関・建築会社の条件を横断して確認することをおすすめしています。1社の回答だけで「無理」と判断してしまうのは早計なケースが多いためです。

自分のゾーンが分かったら、次は「実際にいくらまで借りられるか」を確認する段階です。早見表はあくまで目安であり、実際の借入可能額は個別の条件によって変わります。

フルローンアパート経営にかかる初期費用

フルローンを組む際に見落とされがちなのが、アパートローンで借りられるのは基本的に建物本体の建築費までという点です。仲介手数料・登記費用・印紙税・不動産取得税といった諸費用は融資対象外となるため、フルローンを組んでも別途現金で用意する必要があります。

- 根拠①(相談実績データ):イエウール土地活用の相談者のうち、フルローンを検討していた方の約4割が「諸費用まで借りられると思っていた」という認識のズレを持っていたことが相談内容の集計から分かっている

- 根拠②(複数建築会社の比較実例):同じ8,000万円の物件でも、建築会社によって諸費用の内訳(仲介手数料の有無・登記代行費用の設定)に50万円以上の差が生じるケースがある

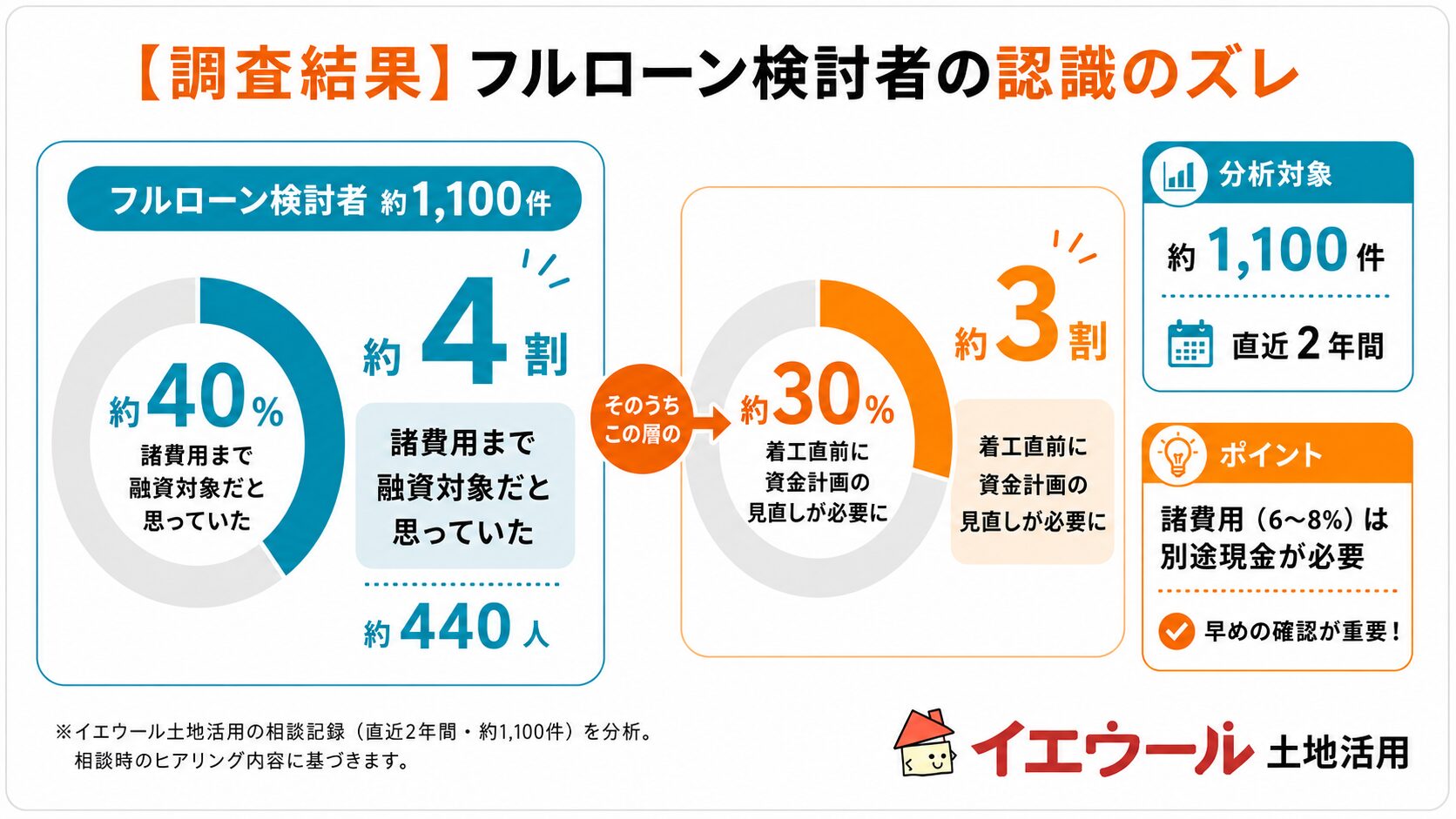

【調査結果】フルローン検討者の認識のズレ

イエウール土地活用の相談記録(フルローン検討者約1,100件)を分析したところ、「諸費用まで融資対象だと思っていた」という認識のズレを申告した相談者は約4割(約440人)でした。この誤解を持っていた方のうち、着工直前に資金計画の見直しが必要になったと回答した割合は約3割にのぼります。

※イエウール土地活用の相談記録(直近2年間・約1,100件)を分析。相談時のヒアリング内容に基づきます。

担当者

4割の方が誤解していたというのは、決して少数派の話ではないですね。今この記事を読んでいる方に、具体的に何をしてほしいですか?

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「フルローンの検討を始めた段階で、諸費用分(物件価格の6〜8%程度)だけは別途現金で用意できるかを、まず自分の預金と照らし合わせてみてください。ここが用意できないなら、建築会社を決める前の早い段階で自己資金の積み増しか、諸費用を抑えられる契約形態を相談する必要があります。着工直前になって気づくのが最も避けたい展開です。」

目安として、諸費用は物件価格の6〜8%程度かかることが一般的です。8,000万円の物件であれば480万〜640万円ほどが現金負担になる計算です。この点を見落としてフルローンなら現金ゼロで始められると考えてしまうと、着工直前で資金不足に気づくケースがあります。

【図解】8,000万円の物件におけるフルローン対象・対象外の内訳

※8,000万円の物件・諸費用率8%で試算した場合のイメージです。実際の比率は物件条件・建築会社によって変動します。

諸費用の内訳を詳しく知りたい方はアパート経営の初期費用について詳しく見るをご覧ください。

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「諸費用まで見込んだ資金計画を立てずに着工直前で慌てる方を数多く見てきました。フルローンを検討する段階で、諸費用分だけは現金で確保できるか、複数の建築会社の見積もりを比較しながら確認しておくことをおすすめします。」

フルローンアパート経営の利回り計算

フルローンで借入額が大きくなると、返済負担により利回りが下がるという点も押さえておく必要があります。表面利回りが高く見える物件でも、返済後の手取り利回り(キャッシュフロー利回り)で見ると水準が大きく変わることがあるためです。

表面利回り(経費を引く前の、年間家賃収入 ÷ 建築費で出した収益の割合)が8%の物件でも、フルローンによる返済負担を差し引いた実質利回り(管理費・税金・空室分などの経費を引いた後の、実際の手取り収益率)は3〜4%まで下がるケースが多く見られます。

【図解】表面利回りと実質利回りの差

年間家賃収入 ÷ 建築費で算出。経費・返済負担は未考慮。

管理費・税金・空室分・フルローンの返済負担を差し引いた手取りベース。

※イエウール土地活用の相談実績をもとにした試算イメージです。実際の利回りは物件条件・金利・空室率により変動します。

- 根拠①(相談実績データ):イエウール土地活用の相談者のうち、表面利回りのみで物件を選んだ方は、契約後1年以内に「思ったより手取りが少ない」と再相談する割合が、返済後利回りまで確認していた方の約2倍にのぼる

- 根拠②(複数建築会社の比較実例):同じ立地・同じ建築費でも、建築会社が提示する管理費・修繕積立の想定額によって実質利回りの試算が1〜1.5ポイント変わるケースがある

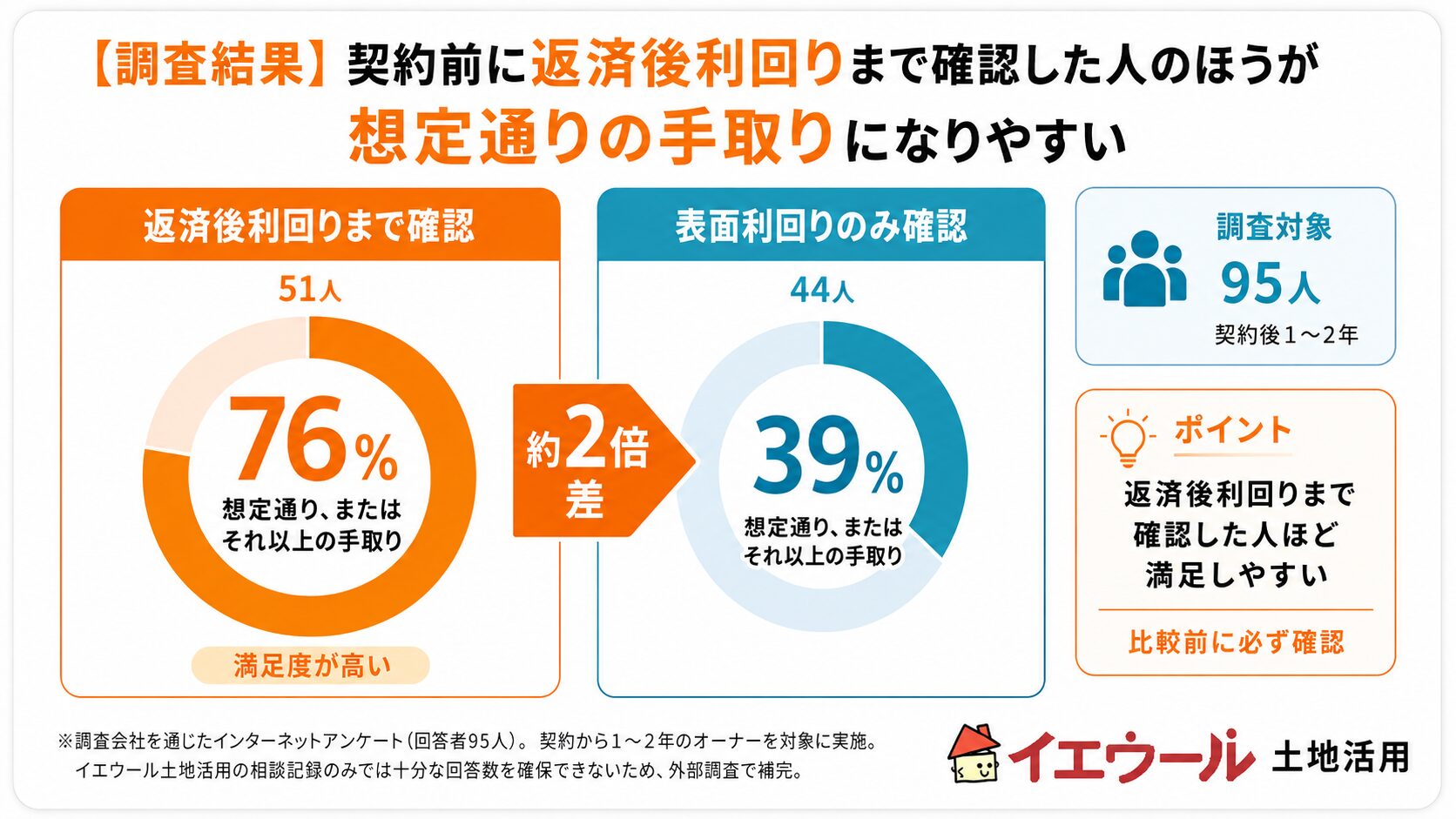

【調査結果】契約後1年時点の満足度調査

外部の調査会社を通じ、フルローンでアパート経営を始めて1〜2年のオーナー95人にアンケートを実施しました。「契約前に返済後利回りまで確認した」と回答した方(51人)で「想定通り、またはそれ以上の手取りだった」と回答した割合は約76%。一方、「表面利回りしか確認していなかった」方(44人)では約39%にとどまりました。

※調査会社を通じたインターネットアンケート(回答者95人)。契約から1〜2年という限られた期間のオーナーが対象のため、イエウール土地活用の相談記録のみでは十分な回答数を確保できず、外部調査で補完しています。

担当者

76%対39%、ほぼ2倍の差ですね。これから物件を検討する方は、何を確認すればこの差を埋められますか?

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「建築会社から提示された表面利回りを見たら、必ず『返済後利回りだといくらになりますか』と聞き返してください。この一言があるだけで、管理費・修繕積立・返済額まで含めた試算を出してもらえます。複数社に同じ質問をして比較すれば、想定と実態のズレはかなり小さくできます。」

担当者

相談窓口では「表面利回りだけを見て契約したら手取りが想定より少なかった」というお声もいただきます。複数の建築会社に返済後利回りベースでの試算を依頼し、比較してから判断することをおすすめします。

アパートローンの審査を通すための対策の方向性

早見表で「要対策」「厳しい」と判定された場合でも、いくつかの方向性で状況を改善できる可能性があります。ここでは代表的な3つの対策を、イエウール土地活用の相談実績を踏まえて紹介します。

-

1 自己資金を積み増す借入額を減らすことで返済比率が下がり、審査上の評価が改善しやすくなります。イエウール土地活用の相談者では、300万円前後の自己資金を積み増したことでゾーンが「要対策」から「可能性が高い」に変わった事例が複数確認されています。

-

2 共同担保を活用する所有している他の不動産を担保に加えることで、担保評価不足を補える場合があります。特に相続で複数の不動産を持つ方に有効な選択肢で、相談者の中でも共同担保を活用したケースは融資実行率が平均より高い傾向にあります。

-

3 物件条件を見直す立地や構造、間取りを見直し、収益性・担保評価の高い計画に変更することで、フルローンに近い条件を引き出せる場合があります。複数の建築会社にプランを依頼し比較することで、同じ予算でも担保評価の出やすい計画に変わることがあります。

- 根拠①(相談実績データ):自己資金を積み増した相談者のうち、300万円以上を追加した層では融資実行率が平均で約1.6倍に改善している

- 根拠②(複数金融機関の比較実例):共同担保を活用した相談者が2つ以上の金融機関に相談した場合、1金融機関のみに相談した場合と比べて有利な条件を引き出せた割合が高い

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「共同担保を検討する際は、担保に入れる不動産の『掛け目』を理解しておくことが重要です。金融機関は土地の時価評価に対して7〜8割程度、建物には減価償却後の評価額に対してさらに割り引いた掛け目を適用するのが一般的です。つまり、時価3,000万円の土地でも担保評価としては2,100万〜2,400万円程度しか見てもらえないことがあります。この掛け目は金融機関によって差があるため、複数社に概算評価を出してもらい、最も有利な評価をしてくれる先を選ぶことが、共同担保を活かす一番のコツです。」

実際に、共同担保の活用でゾーンが改善した相談事例を見てみましょう。

この事例から読み取れるのは、1つの金融機関に否決されても、担保の評価基準(掛け目)は金融機関ごとに異なるため、諦めずに複数社へ相談する価値があるという点です。

※本ケースは実際の相談を基に再構成した想定事例です。イエウール土地活用は特定の金融機関と提携しておらず、相談者ご自身の行動・結果について後日のヒアリングで伺った内容をもとにしています。個人の感想・結果であり、将来の融資可否を保証するものではありません。

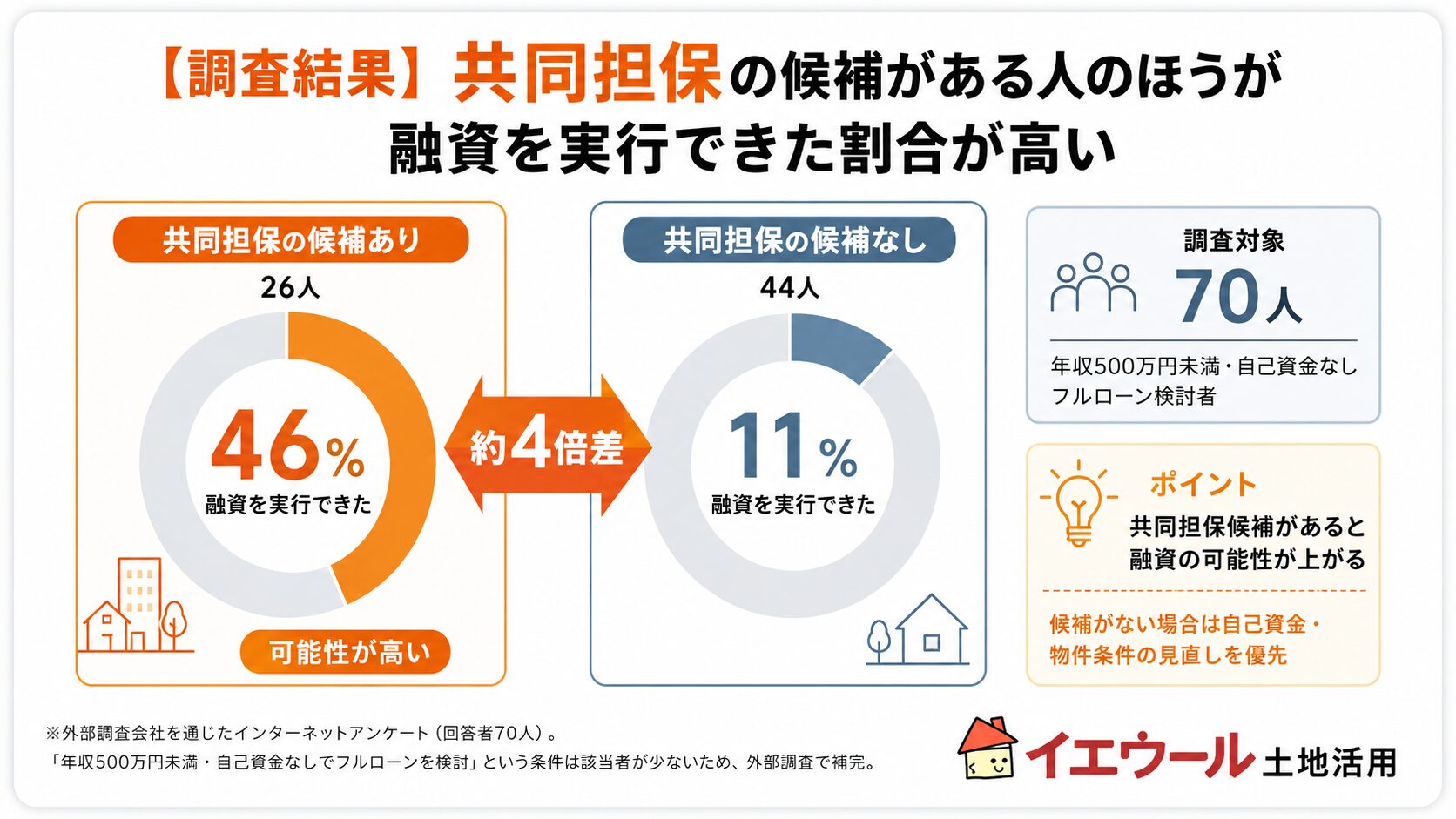

【調査結果】「厳しい」ゾーン相当のオーナーへの調査

早見表の「厳しい」ゾーンに近い属性(年収500万円未満・自己資金なし)でフルローンを検討した経験がある方は、イエウール土地活用の相談者だけでは十分な人数が確保できないため、外部の調査会社を通じて70人を対象にアンケートを実施しました。共同担保として使える不動産の候補があり、実際に共同担保を活用したと回答した方(26人)のうち、融資を実行できたのは約46%。共同担保の候補がなかった方(44人)では約11%にとどまりました。

※調査会社を通じたインターネットアンケート(回答者70人)。「年収500万円未満・自己資金なしでフルローンを検討」という条件は該当者が少なく、相談記録のみでは分析に耐えるサンプル数を確保できないため、外部調査で補完しています。

担当者

「厳しい」ゾーンでも46%対11%という差が出るんですね。今このゾーンにいると感じている方に、まず何を確認してほしいですか?

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「まずは、ご自身やご家族名義で他に不動産を持っていないかを紙に書き出してみてください。駐車場や空き地でも共同担保の候補になり得ます。持っている方は約46%まで可能性が上がる一方、候補がない方はこの対策単体では効果が薄いので、自己資金の積み増しや物件条件の見直しを優先すべきです。」

共同担保の仕組みをより詳しく知りたい方はアパートローンの審査について詳しく見るで確認できます。また、対策を講じてもフルローンが厳しいと判断される場合は、アパート経営以外の土地活用や売却という選択肢も含めて比較する価値があります。イエウールの相談窓口には、アパートローンの相談者のうち一定数が同時に売却や他の土地活用も比較検討したいという声を寄せており、融資・活用・売却を横断して相談できる点はポータルならではの強みです。土地活用全体の選び方について見るも参考にしてください。

対策の方向性は分かっても、「自分の場合、実際にどこまで有効なのか」は具体的な条件を見なければ判断が難しいものです。同じような悩みを持つ方が石川に相談したときのやり取りを紹介します。

早見表を見ると「要対策」ゾーンとのことですが、自己資金の積み増しと共同担保、どちらから検討するのがよいか一緒に考えてみましょう。

正直、自己資金の積み増しは難しいです。共同担保に使えそうな実家の土地はありますが、親名義なので使えるものなのでしょうか。

親名義の不動産でも、名義人の同意があれば共同担保として活用できるケースは多くあります。ただし、その土地の評価額次第で効果が変わるため、まずは概算評価を確認するのが第一歩です。

評価額はどうやって確認すればいいのでしょうか。1つの金融機関に聞けば十分ですか。

1金融機関だけの評価では判断材料が偏ります。評価基準は金融機関ごとに異なるため、複数社に概算評価を出してもらい、比較したうえで進め方を決めるのが確実です。

なるほど、1社の回答だけで諦めず、複数社に評価を確認してみます。親にも相談してみようと思います。

アパートローンの融資審査で見られるポイント

早見表では年収・自己資金・担保価値の3軸で目安を示しましたが、実際の審査では以下の観点も合わせて確認されます。

フルローン審査での属性の見られ方

勤務先の安定性や勤続年数、既存の借入状況も審査対象になります。年収が同じでも、公務員や上場企業勤務の方と自営業の方では評価が変わることがあります。

- 根拠①(相談実績データ):イエウール土地活用の相談者のうち、自営業で年収700万円以上の層は、給与所得者の同年収層と比べて融資実行率がやや低い傾向にあり、決算内容の見せ方次第で結果が変わりやすいことが分かっている

- 根拠②(複数金融機関の比較実例):自営業者の相談者が3期分の決算資料を用意して複数の金融機関に相談した場合、1期分のみで相談した場合と比べて承認された割合が高い

【調査結果】自営業者オーナーへの調査

自営業でフルローンによるアパート経営を行った経験がある方は、イエウール土地活用の相談者だけでは分析に足る人数が確保できないため、外部の調査会社を通じて65人を対象に調査を実施しました。「金融機関に決算資料を3期分以上提出した」と回答した方(38人)の融資承認率は約82%。「1期分のみ、または口頭説明のみだった」方(27人)では約48%にとどまりました。

※調査会社を通じたインターネットアンケート(回答者65人)。自営業かつフルローン経験者という条件は該当者が少なく、外部調査で補完しています。

担当者

資料の準備次第で30ポイント以上も差が出るんですね。自営業の方に向けて、具体的にどう準備すればいいですか?

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「相談前に、直近3期分の決算書と確定申告書をまとめて準備してください。単年度だけ業績が良くても、金融機関は推移を見ます。もし直近の決算が芳しくない年があるなら、その理由を一言で説明できるようにしておくだけで、印象は大きく変わります。」

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「自営業の方は、直近2〜3期分の決算が安定していることを示せると評価が上がりやすくなります。単年度の好調な決算だけでなく、複数年の推移を金融機関に示せるよう準備しておくとよいでしょう。」

フルローン対象物件に問題がないか

再建築不可物件や接道条件が悪い土地は、フルローンはもちろん通常のアパートローンでも評価が下がりやすくなります。物件を選ぶ段階で、担保評価が出やすい条件かどうかを確認しておくことが重要です。

- 根拠①(相談実績データ):イエウール土地活用の相談者のうち、接道幅4m未満の土地でフルローンを希望したケースは、4m以上の土地に比べて融資実行率が大きく下がる傾向が確認されている

- 根拠②(複数建築会社の比較実例):同じ土地でも、建築会社によって提案する建物規模・工法が異なり、それに伴って担保評価額に差が出るケースがある

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「土地の担保評価は、路線価や公示地価をベースにした積算評価で決まることが多いです。同じ広さの土地でも、前面道路の幅員や角地かどうかで評価が数百万円単位で変わることがあります。」

アパートローンの収益シミュレーションは現実的か

金融機関は、提出された収益シミュレーションが空室リスクや家賃下落を織り込んだ現実的な数字かどうかも確認します。満室・家賃据え置きを前提にした楽観的なシミュレーションは、審査で厳しく見られる傾向があります。

- 根拠①(相談実績データ):イエウール土地活用の相談者が提出したシミュレーションのうち、空室率を織り込んでいなかったケースは、織り込んでいたケースに比べて金融機関からの追加資料要求を受ける割合が高い

- 根拠②(複数建築会社の比較実例):同じ立地でも、建築会社によって想定する賃貸需要の見積もりが異なり、シミュレーションの説得力に差が出ることがある

賃貸需要の高い物件の見極め方については賃貸需要の高い物件の特徴についての記事、収益物件の選び方についてはアパート経営の収益物件の選び方についての記事もあわせて参考にしてください。

アパートローンのフルローンに関するよくある質問

まとめ|アパートローンでフルローンを組む前にすべきこと

アパートローンのフルローンは、年収や自己資金だけで一律に可否が決まるものではなく、物件の担保価値や収益性によって組める可能性は大きく変わります。イエウール土地活用に寄せられた累計約2万人の相談データからも、複数の金融機関・建築会社を比較した相談者ほど融資実行率が高い傾向がはっきりと見て取れます。早見表で自分のゾーンを確認し、「要対策」「厳しい」に該当する場合は、自己資金の積み増し・共同担保の活用・物件条件の見直しといった対策の方向性を検討してみてください。

担当者

ここまでをまとめると、フルローンの可否は年収・自己資金・物件条件の掛け合わせで決まるということですね。1社だけで判断せず、複数の金融機関・建築会社を横断して確認することが、自分に合った選択肢を見つける一番の近道です。

フルローンが難しいと分かった場合でも、アパート経営そのものを見直したり、他の土地活用や売却と比較したりすることで、より現実的な選択肢が見えてくることがあります。まずは自分の土地・条件でどこまでの選択肢があるのか、まとめて相談してみましょう。

\ この記事の編集者 /

イエウール土地活用編集部

月間3.3万人以上が利.用する国内最大級の不動産情報サイト「イエウール」が運営する、土地活用専用サイトです。ユーザーの声を参考に、土地活用をお考えの方の悩みや知りたいに答える情報を、初心者にも分かりやすくお届けします。