アパートローンは何歳まで組める?70代からでも知っておきたい審査の条件

埼玉県さいたま市(郊外)在住の60代・男性(2026年6月)

「親から相続した土地でアパート経営を考えているが、還暦を過ぎた自分にローンなんて組めるのだろうか。銀行に断られてから考えるのでは遅い気がして、まず自分の年代でどこまで可能性があるのか知りたい」

「アパートローンは何歳まで組めるのだろう」と検索されたということは、あなたはすでにご自身の年齢を意識しながら、アパート経営という選択肢を具体的に検討し始めている段階だと思います。相続した土地の使い道に迷っている方、老後資金として家賃収入を確保したい方など、事情はさまざまでも「もう年齢的に厳しいのでは」という不安を抱えている点は共通しているのではないでしょうか。

結論からお伝えすると、年齢だけを理由に諦めるのは早計です。ただし「年齢に上限はない」という一般論だけでは、あなたの年代で実際にどの程度通りやすいのか、何を準備すればよいのかまでは判断できません。この記事では、50代・60代・70代という年代別の実態と、年齢より重視される審査のポイント、そして高齢から始める場合に欠かせない出口戦略までを一気通貫で解説します。読み終えるころには、ご自身の年代に照らして現実的な判断ができる状態になっているはずです。

シミュレーターを使う前に、まずはおおまかな目安を掴んでおきましょう。以下は、年収・自己資金・年代別に見た借入可能額のイメージです。

▼年収・自己資金・年代別の借入可能額イメージ(試算例)

| 年収 | 自己資金 | 年代 | 借入可能額の目安 |

|---|---|---|---|

| 700万円 | 500万円(総事業費の2割) | 50代 | 4,500万〜5,500万円程度 |

| 700万円 | 500万円(総事業費の2割) | 60代 | 3,500万〜4,500万円程度 |

| 700万円 | 800万円(総事業費の3割) | 70代 | 2,500万〜3,500万円程度 |

試算ロジック:想定家賃収入に対する返済比率50%を上限とし、金利2.5%・年代ごとに完済時年齢の上限(80〜81歳目安)から逆算した返済期間(50代:25年/60代:18年/70代:10年)で元利均等返済を想定した概算値です。同じ年収・自己資金でも、年代が上がるほど返済期間が短くなるため、月々の返済負担が増え、結果として借入可能額が縮小する構造になっています。

20年以上にわたり不動産・建築業界で活躍する土地活用のエキスパート。地主や不動産オーナー向けに、長期的に収益を生み出す独自の賃貸経営や節税対策、差別化戦略を提唱。444件以上のコンサルティング実績と分かりやすい解説で、多くのオーナーから絶大な信頼を得ています。

アパートローンは何歳まで組める?年齢だけでは判断できない実態

先に結論を言うと、アパートローンには法律上の年齢上限はありません。20歳以上であれば申し込み自体は可能です。しかし、この一般論だけを信じて金融機関に相談すると、思わぬところでつまずくケースがあります。

法律上の年齢制限はないが、実質的な上限が存在する

アパートローンは事業用融資であり、住宅ローンのような法定の年齢上限はありません。定年後の60代・70代であっても、申し込み自体を断られることは基本的にないと考えてよいでしょう。

ただし、多くの金融機関はアパートローンの融資条件として団体信用生命保険(団信)への加入を求めます。団信は加入者が死亡・高度障害になった際にローン残債が保険金で弁済される仕組みで、金融機関にとってはこの保険があることでリスクを抑えて融資できるという意味があります。この団信には加入可能年齢の上限が設定されているため、実質的にはここが年齢の壁になります。

「年齢に上限はない」と聞いて安心してしまいがちですが、実態は「団信に入れる年齢かどうか」が審査の分かれ目になっています。年齢そのものより、団信加入時年齢・完済時年齢の2つの基準を確認することが先決です。

▼主な金融機関のアパートローン年齢条件

| 金融機関 | 団信 | 年齢条件 |

|---|---|---|

| みずほ銀行 | 任意 | 20歳以上(団信加入時71歳未満・完済時81歳未満) |

| 三井住友銀行 | 任意 | 20歳以上(団信加入時70歳まで・完済時80歳まで) |

| オリックス銀行 | 必須 | 借入時20〜60歳・完済時80歳未満 |

| 東京スター銀行 | 任意 | 20〜69歳(団信加入時55歳まで) |

出典:各金融機関の公表情報(2026年6月時点)をもとにイエウール編集部が作成。金利・団信条件は改定される場合があるため、最新情報は各金融機関に直接ご確認ください。

なお、イエウール土地活用では金融機関の紹介・あっせんは行っていませんが、相談者の方から経過をお伺いする中で、実際に融資を受けられた方の多くが1つの金融機関の回答だけで判断せず、ご自身で複数の金融機関に相談されていたという声をよく耳にします。ある金融機関で年齢を理由に難色を示されても、別の金融機関では団信の条件が異なり通ったというケースも、後日の報告として珍しくありません。1つの窓口の回答だけで諦めず、複数の金融機関に自分で当たってみることが、結果的に選択肢を広げることにつながっているようです。

この表からわかるように、団信を必須とする金融機関ほど加入可能年齢の上限が低く設定されている一方、団信を任意とする金融機関では70代前半まで間口が広がっています。つまり「アパートローンが組めるかどうか」は、団信必須か任意かという金融機関ごとの商品性によって大きく変わるということです。

なお、上記はメガバンク・大手ネット銀行の例ですが、実際には地方銀行・信用金庫・JAバンクもアパートローンを取り扱っており、エリアによってはこれらの地域金融機関の方が土地の実情を踏まえた柔軟な審査をしてもらえるケースがあります。

▼地域金融機関の年齢条件・金利の傾向(一般的な目安)

| 金融機関の種類 | 年齢条件の傾向 | 金利水準の傾向 |

|---|---|---|

| 地方銀行 | 完済時80〜85歳未満とする先が多く、メガバンクよりやや上限が高い場合がある | メガバンクとほぼ同水準〜やや高め |

| 信用金庫・信用組合 | 地元での取引実績・土地勘を踏まえ、個別相談による柔軟な判断がされやすい | やや高めだが個別交渉の余地がある |

| JAバンク | 農地・地域に根ざした土地所有者向けに独自基準を設けている場合がある | 組合員向け優遇がある場合も |

※上記は一般的な傾向であり、金融機関ごとに条件は個別に異なります。地方銀行・信用金庫は独自の団信条件や年齢基準を設定していることも多いため、正確な条件はお住まいの地域の金融機関に直接お問い合わせください。

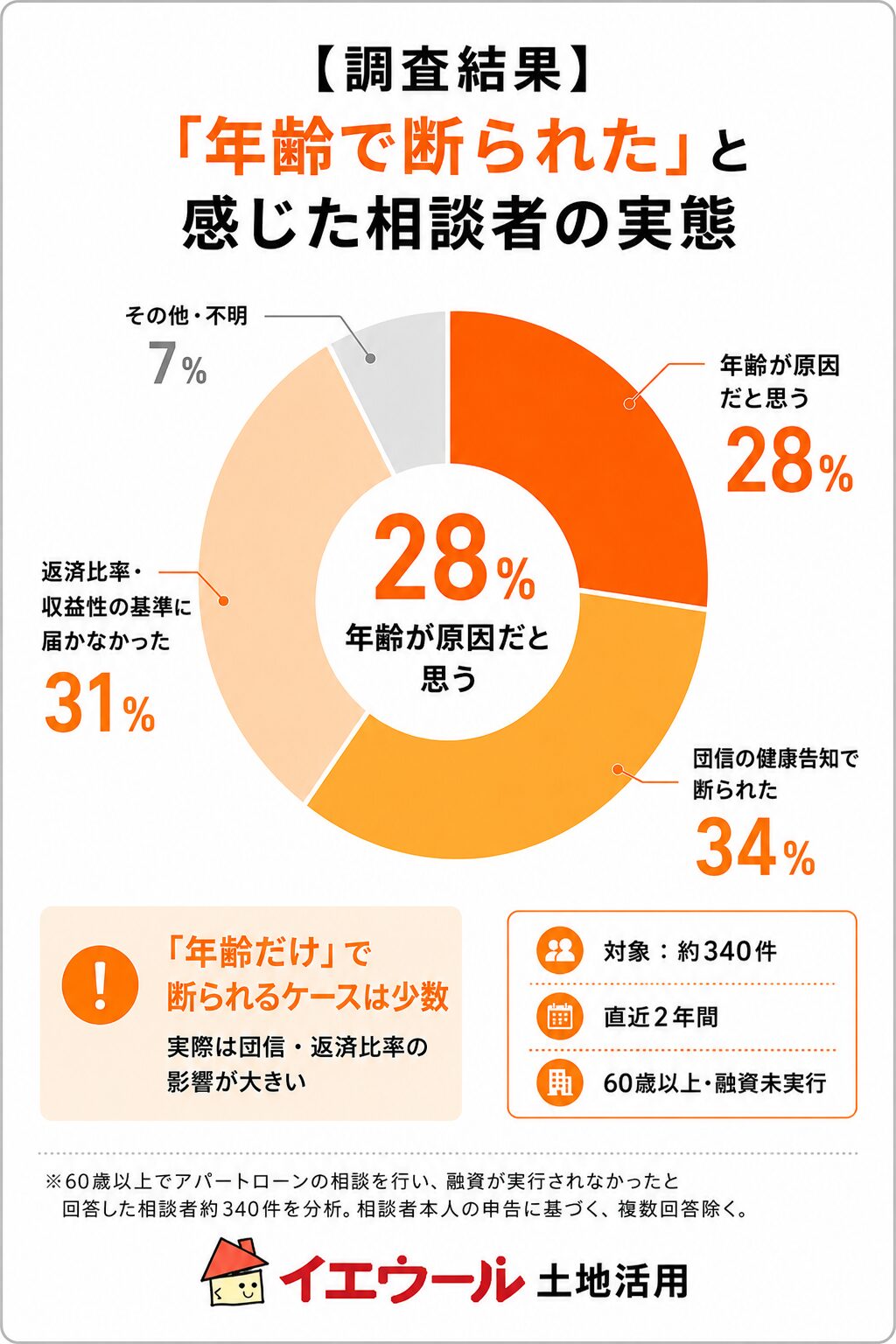

【調査結果】「年齢で断られた」と感じた相談者の実態

イエウール土地活用の相談記録分析(60歳以上の相談者、直近2年間・集計対象約340件)によると、実際に金融機関から融資を断られた方のうち、断られた理由を「年齢」だと認識していた方は約28%でした。しかし、その内訳を確認すると、純粋に年齢のみを理由に断られたケースは少なく、多くは団信の健康告知や返済比率の基準に起因していました。

※対象:60歳以上でアパートローンの相談を行った方のうち、融資が実行されなかったと回答した相談者、集計対象約340件(直近2年間)。断られた理由の認識内訳は「年齢が原因だと思う」28%、「団信の健康告知で断られた」34%、「返済比率・収益性の基準に届かなかった」31%、「その他・不明」7%(相談者本人の申告に基づく、複数回答除く)。

担当者

年齢そのものより、団信の健康状態や返済比率によって判断が分かれる場合が多いのですね。実際にはどのような点が重視されているのでしょうか。

|イエウール土地活用監修者.png)

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「団信の審査では、持病の有無だけでなく治療の継続状況まで細かく確認されます。60代以降で相談される方には、まず告知書に何を書くべきかを事前に整理してから金融機関に持ち込むよう伝えています。書き方一つで審査の通りやすさが変わることも珍しくありません。」

担当者

書き方一つで結果が変わるとのことですが、具体的にはどのように整理してから金融機関に持ち込むとよいのでしょうか。

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「具体的には、まず(1)現在治療中の持病がある場合は病名・治療開始時期・直近の通院頻度を時系列でメモに書き出す、(2)服薬中の薬がある場合は薬剤名を控えておく、(3)過去5年以内に入院・手術をした場合はその時期と経過を書き添える、という3点を事前に整理しておくようすすめています。特に『現在は安定しているが過去に大きな治療歴がある』方は、直近の検査数値や主治医の所見を一言添えられると、金融機関側も判断しやすくなります。告知書に向き合ってから整理するのではなく、事前に時系列でまとめておくことが遠回りに見えて一番の近道です。」

※本事例は、団信の健康告知に関するご相談内容を一般化・再構成した想定事例です。個人が特定できないよう属性・経緯を加工しており、実際の審査結果は健康状態・金融機関の基準により異なります。

【年代別】アパートローンは50代・60代・70代でどう変わるか

ここまでの内容で「年齢より団信の可否が重要」というポイントをご理解いただけたと思います。では実際に、ご自身の年代ではどの程度の選択肢が残っているのでしょうか。50代・60代・70代の3つの区分に分けて、借入可否の傾向を整理しました。

▼年代別・アパートローンの通りやすさ早見表

| 年代 | 団信加入 | 借入可否の傾向 | 重視される点 |

|---|---|---|---|

| 50代 | 加入しやすい | 大半の金融機関で通常審査が可能 | 返済比率・自己資金 |

| 60代 | 商品による | 団信必須の商品は対象外になりやすい | 健康状態・返済期間の短縮 |

| 70代 | 加入困難 | 団信なし商品・親族連帯が中心 | 相続・出口戦略との整合性 |

より正確な返済額のイメージを持ちたい場合は、以下の記事もあわせてご確認ください。

50代の場合|団信の選択肢が最も広い年代

50代は、多くの金融機関で団信の加入年齢条件に十分な余裕があるため、アパートローンの選択肢が最も広い年代です。三井住友銀行やみずほ銀行のように団信加入時70〜71歳未満を条件とする商品であれば、50代であれば健康状態に大きな問題がない限り加入できるケースが多くなります。

この年代で注意したいのは、返済期間の設定です。35年ローンを組んだ場合、完済時の年齢が85〜90歳になることもあり、多くの金融機関が定める完済時年齢の上限(80〜81歳が目安)を超えてしまいます。結果として、希望する返済期間より短い期間での借入を提案されるケースが少なくありません。

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「50代は最も選択肢が広い年代ですが、完済時年齢の上限から逆算すると、実際に組める返済期間は20〜25年程度に収まることが多いです。月々の返済額がどう変わるかを、35年前提の試算だけで判断しないよう注意してください。」

60代の場合|団信必須の商品が選択肢から外れ始める年代

60代になると、オリックス銀行のように団信を必須とする商品では「完済時80歳未満」の条件を満たすための返済期間が短くなり、選択肢が絞られてきます。一方、団信を任意とする商品であれば、団信に入らない、あるいは配偶者や子どもを連帯保証人に立てるという形で対応できるケースもあります。

60代で特に重視されるのが健康状態です。団信は生命保険の一種であるため、告知書で持病や通院歴を正確に申告する必要があります。持病があるからといって即座に加入できないわけではありませんが、追加の医的診査が必要になったり、条件付き加入(特定の疾病を保障対象から除外するなど)になったりする場合があります。

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「60代の相談では、団信ありきで探すより先に、団信を任意とする金融機関を軸に選択肢を洗い出すことをすすめています。連帯保証人を立てる前提で相談すると、話が早く進むケースが多いです。」

70代の場合|団信なし・親族連帯の商品が中心になる年代

70代になると、団信に加入できる商品はかなり限られます。この年代で現実的な選択肢になるのは、団信なしで融資を行う金融機関や、子ども・孫を連帯債務者・連帯保証人に立てる形での借入です。連帯保証人を立てる場合、その方の年収・信用情報も審査対象に含まれます。

持病がある方でも、保障範囲を絞った代わりに加入条件を緩和した「ワイド団信」を扱う金融機関もあります。通常の団信に比べて金利に0.2〜0.3%程度上乗せされることが一般的で、みずほ銀行や三井住友銀行などメガバンクのアパートローンでもワイド団信の選択肢が用意されている場合があります。持病を理由に団信そのものを諦める前に、通常の団信で否決された場合でもワイド団信で再申請できないか、同じ金融機関または他の金融機関に確認する価値はあります。

また、70代からの借入では、相続を見据えた資金計画とセットで検討することが欠かせません。団信に加入していない状態でローンの返済中に相続が発生すると、残債は相続財産としてそのまま相続人に引き継がれます。この点については、次のセクションで詳しく解説します。

70代からの借入は「組めるかどうか」だけでなく「組んだ後、相続がどうなるか」まで考えておく必要があります。団信なしでの借入を検討する場合は特に、事前に家族間で情報を共有しておくことが重要です。

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「70代からの相談では、借りられるかどうかより先に『万一のときに家族がどう困らないか』を一緒に整理するようにしています。連帯保証人になる家族を交えて相談することを強くすすめています。」

より詳しい金融機関ごとの金利・団信条件を比較したい場合は、以下の記事もあわせてご確認ください。

まとめ:年代別に見た判断の目安

- 50代の方は → 団信込みの通常審査が中心。返済期間は完済時年齢から逆算する

- 60代の方は → 団信を任意とする金融機関を軸に選択肢を洗い出す

- 70代の方は → 団信なし・親族連帯を前提に、相続対策とセットで検討する

担当者

年代ごとの傾向はご理解いただけたかと思います。続いて、年齢以外に審査で重視されているポイントを詳しく見ていきましょう。

アパートローンの審査で年齢より重視されるポイントと対策

年齢や団信の可否は重要な条件ですが、実際の審査ではそれ以上に「返済できる根拠があるか」が細かく見られています。ここでは、年齢に関わらず共通して重視される3つのポイントを解説します。

返済比率|家賃収入の50%が一つの目安

返済比率とは、想定される家賃収入に対して、ローンの返済額が占める割合のことです。一般的に、アパートローンでは返済比率を50%前後に収めることが一つの目安とされています。

返済比率(へんさいひりつ)とは、家賃収入に対して毎月のローン返済額が占める割合のことです。例えば月家賃収入100万円・月返済額50万円であれば返済比率は50%になります。

返済比率が50%を超えてくると、空室が発生した際に手元資金だけで返済をまかなえなくなるリスクが高まります。年齢が上がるほど返済期間を短く設定せざるを得ないため、月々の返済額が増え、結果として返済比率が上がりやすくなる点に注意が必要です。

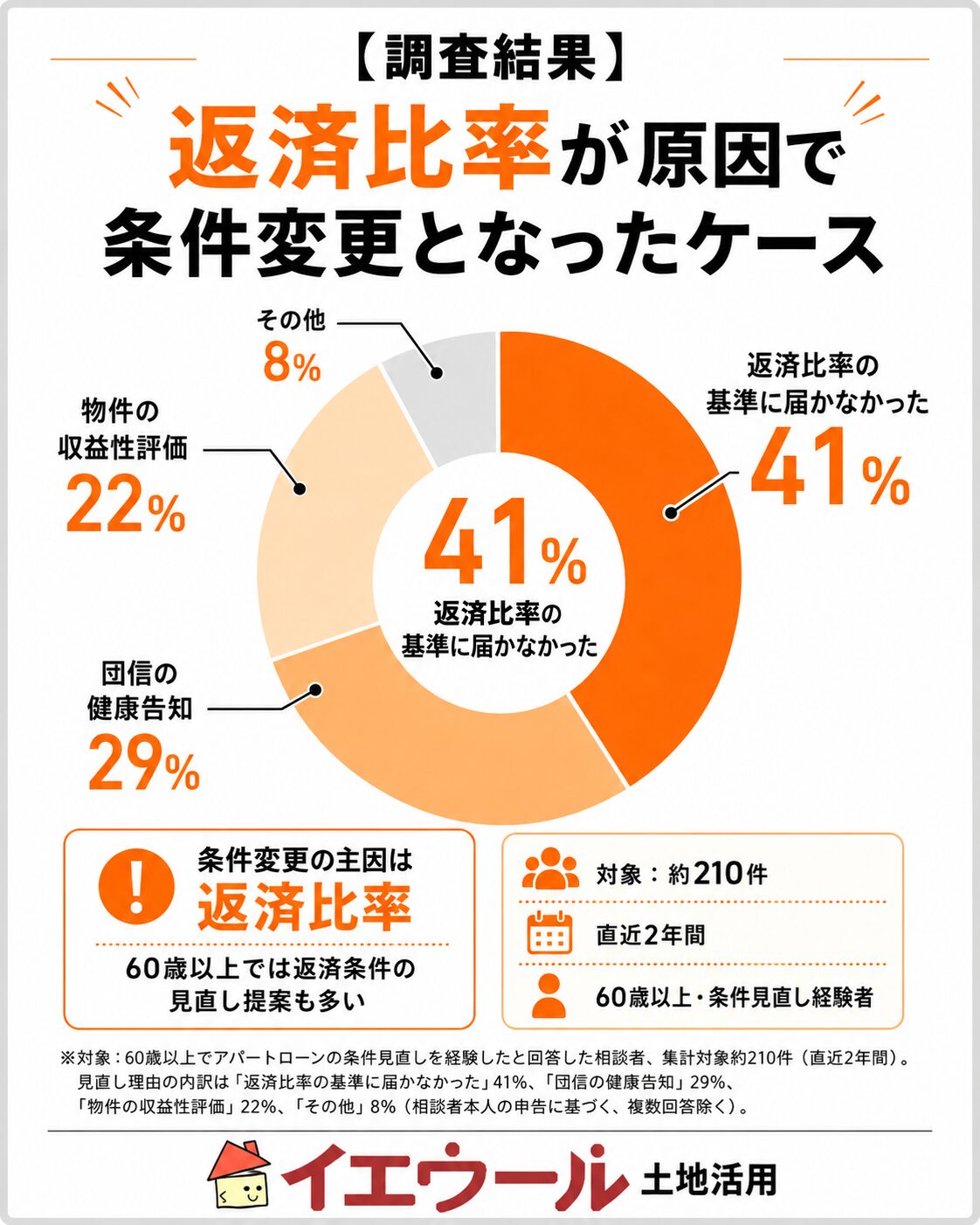

【調査結果】返済比率が原因で条件変更となったケース

イエウール土地活用の相談記録分析(60歳以上でアパートローンを検討した相談者、直近2年間・集計対象約210件)では、当初の希望条件から借入額や返済期間の見直しを提案されたケースのうち、約41%が返済比率の基準を理由とするものでした。

※対象:60歳以上でアパートローンの条件見直しを経験したと回答した相談者、集計対象約210件(直近2年間)。見直し理由の内訳は「返済比率の基準に届かなかった」41%、「団信の健康告知」29%、「物件の収益性評価」22%、「その他」8%(相談者本人の申告に基づく、複数回答除く)。

担当者

条件の見直しにつながる理由として返済比率が最も多いのですね。なぜ年齢が上がると返済比率の基準に届きにくくなるのでしょうか。

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「年齢が上がるほど完済時年齢の上限から逆算した返済期間が短くなり、同じ借入額でも月々の返済額が大きくなるためです。返済比率が高くなりそうな場合は、借入額を下げるより先に、自己資金を積み増して借入額そのものを圧縮する方法を検討してください。同じ物件でも自己資金の割合次第で通過率が変わります。」

担当者

自己資金を積み増すとのことですが、具体的にどの程度積み増せば効果が出るのでしょうか。

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「目安として、総事業費の2割で返済比率が55%前後になっている場合、自己資金を1割上乗せして3割にすると、借入額が縮小する分、返済比率は45〜48%程度まで下がる計算になるケースが多いです。まずは希望する物件の総事業費を確認し、自己資金を1割単位で増やしたときに返済比率が何%下がるかを金融機関に試算してもらうことをすすめています。1割の上乗せで基準内に収まるかどうかが、一つの分かれ目になります。」

※本事例は、返済比率に関するご相談内容を一般化・再構成した想定事例です。個人が特定できないよう属性・経緯を加工しており、実際の審査結果は物件条件・金融機関の基準により異なります。

物件収益性|個人の属性より重視されるケースも

アパートローンは事業性融資であるため、住宅ローンと異なり「その物件が安定して家賃収入を生み出せるか」という収益性の評価が重視されます。立地・築年数・周辺の賃貸需要などから算出される想定利回りや空室率の見込みが、審査で重要な材料になります。

高齢の申込者であっても、物件の収益性が高く評価されれば、金融機関によっては個人の年齢よりも物件そのものの担保力・収益力を重視して判断するケースがあります。逆にいえば、年齢的に不利な条件であるほど、物件選びの精度がより重要になるということです。

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「年齢面で不安がある方ほど、1社のプランだけで判断せず、複数社に建築プランを依頼して収益性を比較することをすすめています。同じ土地でも間取り次第で想定利回りに1〜2ポイントの差が出ることも珍しくありません。」

自己資金|年齢が上がるほど重要度が増す理由

自己資金の割合は、年齢に関わらず審査で重視される項目ですが、高齢での借入ほどその重要度が増します。返済期間が短くなる分、借入額が同じでも月々の返済額が大きくなりやすいためです。自己資金を厚くすることで借入額そのものを抑え、返済比率を適正な範囲に収めやすくなります。

目安として、総事業費の2〜3割程度の自己資金を用意できると、審査上有利に働きやすいとされています。相続した土地を活用する場合は土地代がかからない分、建築費に対する自己資金の割合を厚めに確保しやすいという利点もあります。

イエウール土地活用の相談記録を見ると、自己資金の目安に届かない場合でも、複数の建築会社から規模の異なるプランを取り寄せて比較した相談者の方が、結果的に無理のない借入額に着地できているケースが多く見られます。1社の提案だけを基準にすると「この規模でこの金額」という前提から動けなくなりがちですが、複数のプランを並べることで、自己資金に見合った規模を柔軟に選び直せるようになります。

専門家に聞いてみました

自己資金は2〜3割が目安ですが、これはあくまで一般論です。年齢が上がるほど、この割合を少し上乗せしておくと審査の通りやすさが変わってきます。

正直に言うと、自己資金にあまり余裕がありません。それでも60代でアパート経営を始めるのは厳しいでしょうか。

自己資金が厳しい場合は、借入額を抑えられる規模の物件から検討する方法があります。戸数を減らしたり、間取りを見直したりすることで、必要な借入額自体を小さくできる場合があるからです。

規模を小さくするという発想はありませんでした。それなら、まず今の自己資金で無理なく組める規模感を知りたいです。

具体的な数字を伺えれば、その場で目安をお伝えできます。差し支えなければ、現在の年収と、用意できそうな自己資金の金額を教えていただけますか。

年収は650万円ほどで、用意できる自己資金は400万円程度だと思います。

その条件であれば、総事業費2,000万円前後・4戸程度の小規模なアパートが、無理のない規模の一つの目安になります。自己資金400万円は総事業費のちょうど2割にあたり、65歳からの返済期間15年で試算すると、返済比率はおおよそ48%前後に収まる計算です。まずはこの規模感を基準に、複数の建築会社に見積もりとプランを依頼し、実際の数字で比較してみることをおすすめします。

4戸・2,000万円前後という具体的な規模感がわかり、漠然とした不安がだいぶ整理できました。自分の年収と自己資金でも現実的な選択肢があるとわかったので、まずはその規模感でプランを依頼してみます。

担当者

日々ご相談を受けていても「借りられる額」を先に気にする方が多いですが、実際は自己資金から逆算する方がうまくいくご相談を数多く見てきました。

まとめ:審査で重視される3つのポイント

- 返済比率を抑えたい方は → 自己資金を積み増して借入額を圧縮する

- 物件の収益性に不安がある方は → 複数社のプランを比較して収益性を底上げする

- 自己資金に余裕がない方は → 借入額から逆算せず、規模を見直す発想を持つ

高齢からアパートローンを組む場合に欠かせない出口戦略

ここまで、審査を通過するための条件を見てきました。しかし高齢からアパート経営を始める場合、審査に通ることだけをゴールにしてはいけません。「借りた後、いずれ手放すとき、または相続が発生したときにどうなるか」まで考えておくことが、後悔しないための最後のポイントです。

相続を見据えた判断基準

アパートローンの返済中に相続が発生した場合、団信に加入していればローン残債は保険金で弁済され、相続人に借金が引き継がれることはありません。一方、団信に加入していない、あるいは加入できなかった場合は、残債も含めて相続財産として扱われ、相続人が返済を引き継ぐことになります。

アパート経営には相続税評価額を下げる効果がある一方で、団信なしの借入は相続人にとって負担にもなり得るという二面性があります。この点を家族に説明せずに借入を進めると、相続時に家族間でトラブルになるケースも見られます。

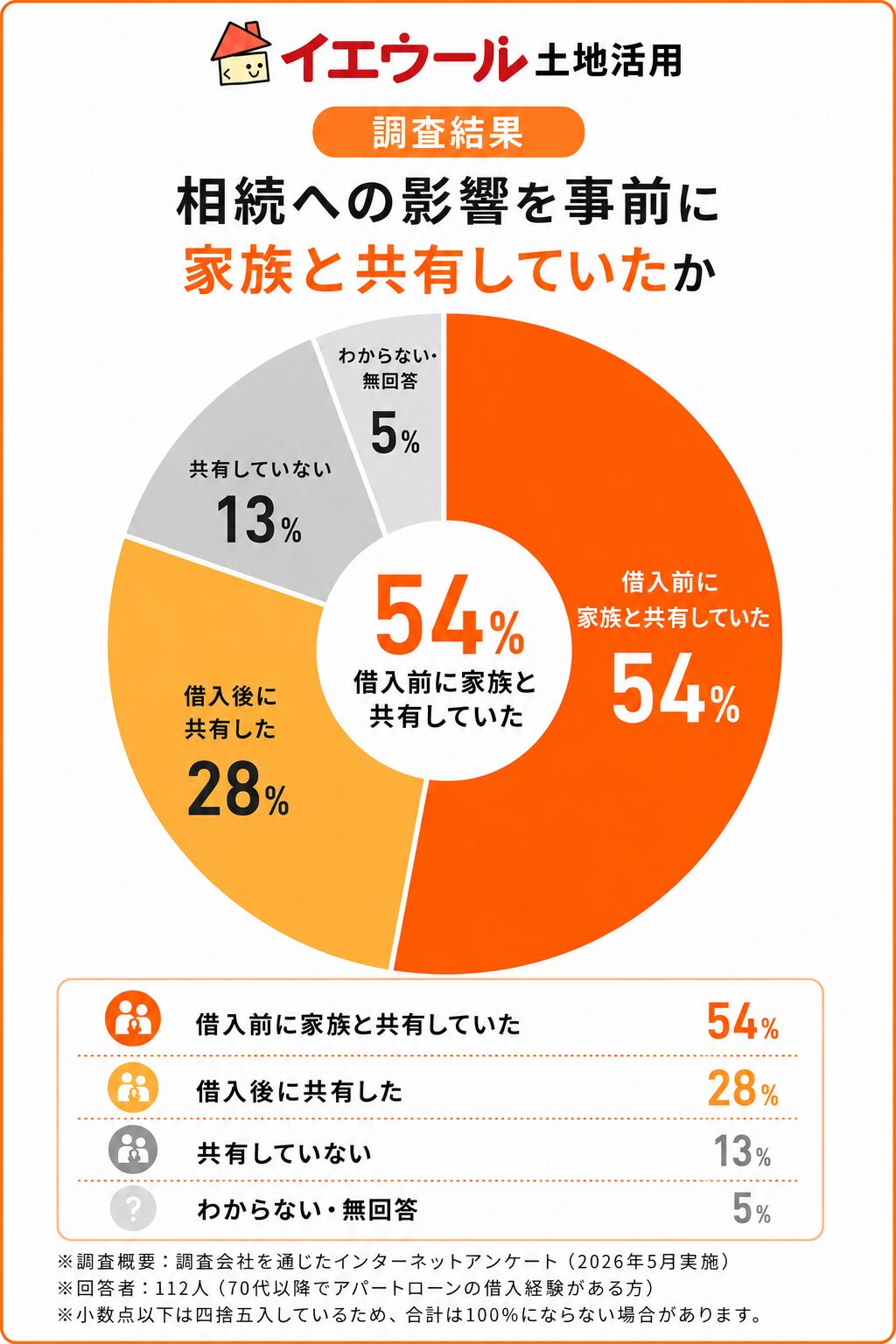

【調査結果】相続への影響を事前に家族と共有していたか

対象条件(70代以降でアパートローンを組んだ方)は該当者が少なく、イエウール土地活用の相談記録のみでは十分なサンプル数を確保できないため、外部の調査会社を通じたインターネットアンケートで補完しました(回答者112人)。その結果、借入前に相続への影響を家族と共有していたと答えた方は約54%にとどまりました。

※調査概要:調査会社を通じたインターネットアンケート(2026年5月実施、回答者112人、70代以降でアパートローンの借入経験がある方が対象)。「借入前に家族と共有していた」54%、「借入後に共有した」28%、「共有していない」13%、「わからない・無回答」5%。

担当者

半数近くの方が、借入前にご家族と情報を共有できていなかったのですね。どのタイミングで、何を共有しておくとよいのでしょうか。

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「私が相談を受ける際は、契約前の段階で、A4用紙1枚に次の4項目を箇条書きでまとめ、家族に見せながら説明するようお伝えしています。(1)借入額と毎月の返済額、(2)団信に加入できたか・できなかったか、(3)加入できなかった場合の残債の見込み額(借入額から契約時点までの返済予定額を差し引いた金額)、(4)連帯保証人・連帯債務者になる家族の氏名と負担範囲、の4点です。特に(3)は『団信なしの場合、万一のときにいくらの借金が残るのか』を具体的な金額で書いておくことが重要で、ここを曖昧にしたまま契約すると、相続時に家族が初めて金額を知って動揺するケースが多くなります。この4項目を書き出したメモを、契約前に家族と一緒に確認する場を設けるところまでをセットで行うようすすめています。」

将来的な売却・住み替えという選択肢

アパート経営は「始めたら手放せない」ものではありません。空室が続く、修繕負担が重くなる、相続人がアパート経営を希望しないなど、状況が変われば売却という選択肢も現実的です。特に高齢から始める場合は、当初から「いずれ売却する可能性」も選択肢に含めて事業計画を立てることをおすすめします。

ここで見落とされがちなのが、「アパート経営をしない」という選択肢自体にもコストが発生するという点です。相続した土地をそのまま更地・空き家状態で保有し続けると、固定資産税の負担に加えて、賃貸に出していれば得られたはずの家賃収入という機会損失が発生し続けます。

▼選択肢別に見た10年間の収支イメージ(比較目的の概算)

| 選択肢 | 10年間の収支目安 | 特徴 |

|---|---|---|

| 更地・空き家のまま保有 | 固定資産税等で継続的な支出 | 収入はなく支出のみ発生し続ける |

| アパート経営(借入あり) | 満室想定でプラス収支の可能性 | 初期の借入負担はあるが家賃収入が発生する |

| 土地の売却 | 売却時にまとまった資金化 | 継続的な管理負担・相続の複雑さから解放される |

※上記は選択肢ごとの一般的な傾向を比較する目的の概算イメージであり、実際の収支は土地の条件・建築費・家賃相場・売却時の市況等により大きく変動します。個別の試算については専門家への相談をおすすめします。

「何もしない」という選択も、実は無コストではありません。アパート経営を選ばない場合でも、更地・空き家のまま保有し続けるコストと、売却して資金化するという選択肢を、同じ土俵で比較しておくことが大切です。

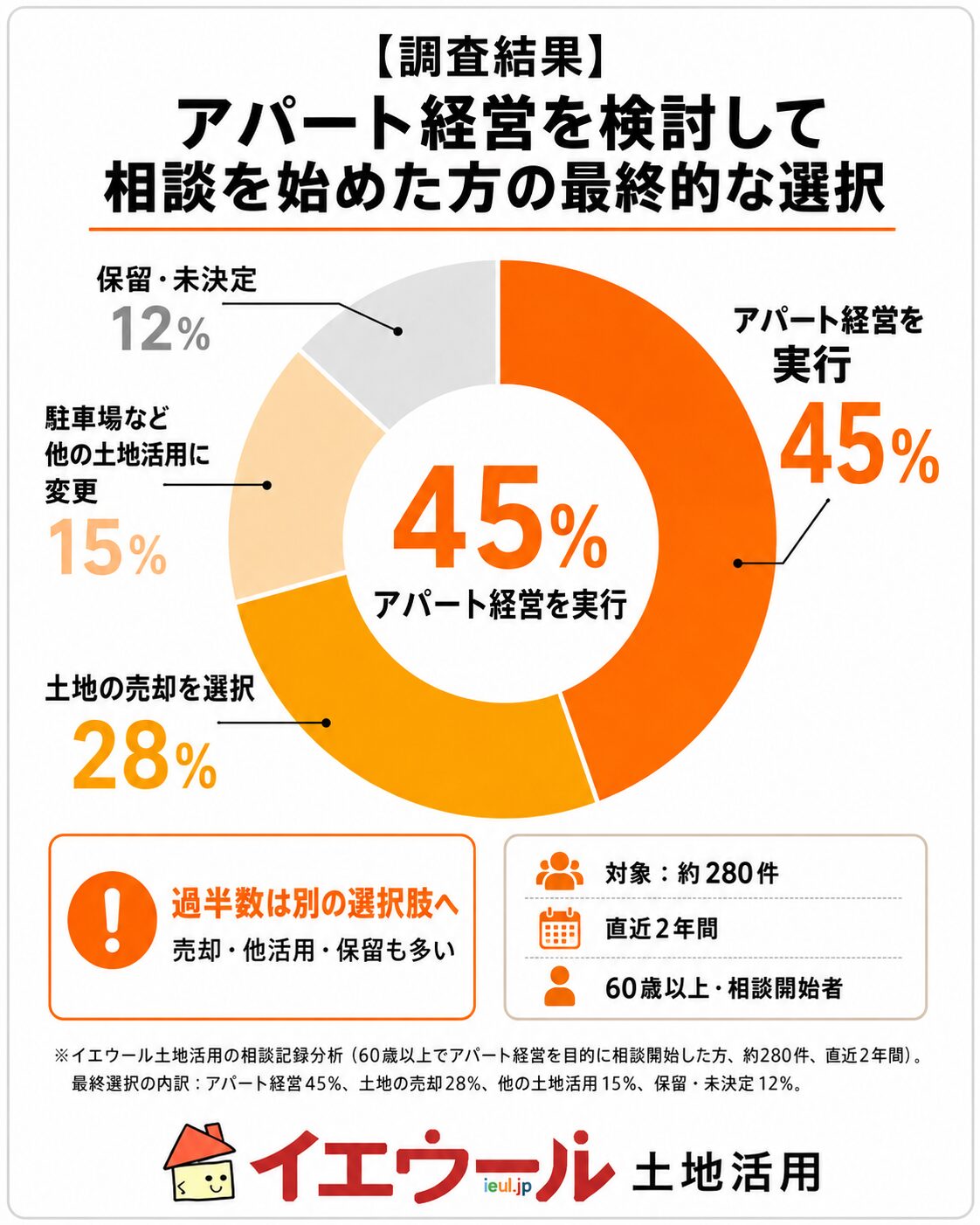

【調査結果】アパート経営を検討して相談を始めた方の最終的な選択

イエウール土地活用の相談記録分析(60歳以上でアパート経営の検討を目的に相談を開始した方、直近2年間・集計対象約280件)によると、最終的にそのままアパート経営を実行した方は45%にとどまり、残る過半数は売却や他の土地活用など別の選択肢に進んでいました。

※対象:60歳以上でアパート経営の検討を目的にイエウール土地活用へ相談を開始した方、集計対象約280件(直近2年間、相談開始から1年以内の状況を追跡)。最終的な選択の内訳は「アパート経営を実行」45%、「土地の売却を選択」28%、「駐車場など他の土地活用に変更」15%、「保留・未決定」12%(相談記録および事後ヒアリングに基づく)。

担当者

アパート経営を目的に相談を始めた方でも、実際には半数以上が経営以外の選択肢に進まれているのですね。なぜ方針を変える方が多いのでしょうか。

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「60代以降で検討を始める方は、複数の建築会社からプランを取り寄せて試算を進める過程で、修繕費や空室リスクまで織り込むと、当初想定していたほどの利回りが出ないと気づくケースが多くあります。老後の安定した生活を重視する方ほど、『経営を続けるリスク』と『今のうちに資金化しておく安心』を比較した結果、売却を選ぶ傾向があります。」

担当者

経営を続けるか売却するかは、実際にはどのような基準で判断すればよいのでしょうか。

アドバイス

「私が相談を受ける際は、(1)複数社の試算に基づく表面利回りが7%を下回るかどうか、(2)相続人が経営を引き継ぐ意思を持っているかどうか、(3)大規模修繕(築15〜20年目が目安)の資金を自己資金で確保できるかどうか、の3点を基準にお伝えしています。このうち2つ以上が『厳しい』側に該当する場合は、無理に経営を続けるより売却を軸に検討した方が、老後の資金計画としては安定するケースが多いです。逆に3点とも問題がなければ、経営を継続する判断は十分に合理的です。」

※本事例は、アパート経営の検討から方針転換に至ったご相談内容を一般化・再構成した想定事例です。個人が特定できないよう属性・経緯を加工しており、実際の判断は個々の資産状況・家族構成により異なります。

アパートローンでの借入以外にも、土地の使い道はいくつも考えられます。イエウール土地活用は、アパート・マンション経営に限らず、売却や他の土地活用方法、さらにはリフォーム(ヌリカエ・リフォスム)など、複数のサービスを横断して比較・相談できる立場にあります。

アパート経営の建築会社を紹介する比較サイトの多くは「建てる」ことを前提に会社を紹介する仕組みになっており、「そもそも建てるべきか、売るべきか」という一歩手前の判断までは扱いきれません。一方、複数の住まい・土地関連サービスを運営する立場からは、活用・売却・保有・住み替えを同じ窓口でまとめて比較したうえで、「借りて経営する」以外の選択肢も含めて中立的に判断できるという違いがあります。年齢的な不安がある方ほど、経営を前提にした相談だけでなく、この一歩手前の比較から始めることをおすすめします。

なお、相続人がいない、または相続人に管理を任せられる見込みがない単身の高齢者の場合は、アパートローンでの新規借入以外に「リバースモーゲージ」を検討する方法もあります。これは、自宅や所有する土地を担保に生活資金・事業資金を借り入れ、契約者の存命中は利息のみ(または利息+一部元本)を支払い、死亡後に担保物件の売却によって元本を一括返済する仕組みです。多くの金融機関では契約者の年齢を55歳または60歳以上としており、上限年齢は定めていない場合が一般的なため、70代・80代でも申し込みの対象になり得ます。毎月の元本返済負担が軽い一方、金利がやや高めに設定される、担保評価によって借入額が制限される、推定相続人全員の同意を求められる金融機関が多いといった注意点があります。取り扱いは地方銀行・信託銀行が中心となるため、通常のアパートローンとあわせて選択肢に入れる場合は、取扱金融機関に個別に相談することをおすすめします。

また、すでに他の物件でアパート経営をしている方が、今回新たに融資を受けられるかを確認したい場合は、既存の借入残高・既存物件の収益状況が合算して審査されます。金融機関は「個人の年齢」だけでなく「既存借入も含めた総返済比率」で判断するため、複数物件を所有している方ほど、既存ローンの残高を整理したうえで金融機関に相談することが欠かせません。

相続や売却も含めた土地の使い道全体を相談したい場合は、以下の記事もご参照ください。

アドバイス

石川 龍明(アパートメントクリエーター・賃貸経営リスクコンサルタント)

「経営を続けるか売却するかの判断基準は先ほどお伝えしたとおりですが、実際には1つの選択肢だけを検討して結論を出してしまう方も少なくありません。アパート経営・売却・他の土地活用のいずれも比較したうえで判断すると、後になって『あちらも検討しておけばよかった』と感じにくくなります。」

まとめ:出口戦略を考えるときの判断基準

- 団信に加入できない方は → 別途生命保険での備えを検討する

- 相続人の意向が不明な方は → 借入前に家族と共有し、管理を引き継ぐ意思を確認する

- 経営に不安が残る方は → アパート経営・保有継続・売却の3択を同じ土俵で比較する

まとめ|自分の場合、アパートローンはいくらまで借りられるか

ここまで解説してきたとおり、アパートローンに法律上の年齢上限はありませんが、実質的には団信の加入可否が大きな壁になります。50代であれば団信込みの通常審査が中心となり、60代では団信を任意とする金融機関を軸に選択肢を探ることになります。70代からは団信なし・親族連帯が現実的な選択肢になり、相続を見据えた資金計画が欠かせません。

また、審査では年齢そのものより、返済比率・物件の収益性・自己資金の3点が重視されます。年齢的に不利な条件があっても、自己資金を厚くする、物件の収益性を複数社で比較する、規模を見直すといった対策で通過の可能性を高められる余地があります。そして何より、借りられるかどうかだけでなく、相続や将来の売却まで含めた出口戦略を事前に描いておくことが、高齢から始める場合の後悔しない進め方です。

とはいえ、実際に自分の年代・年収・自己資金でどの程度借りられるのか、活用以外の選択肢も含めてどう判断すべきかは、一般論だけでは判断しきれない部分も多いはずです。年代・条件に合わせた無料相談で、あなたの場合の目安を確認してみませんか。

初心者でもわかる!記事のおさらい

\ この記事の編集者 /

イエウール土地活用編集部

月間3.3万人以上が利.用する国内最大級の不動産情報サイト「イエウール」が運営する、土地活用専用サイトです。ユーザーの声を参考に、土地活用をお考えの方の悩みや知りたいに答える情報を、初心者にも分かりやすくお届けします。